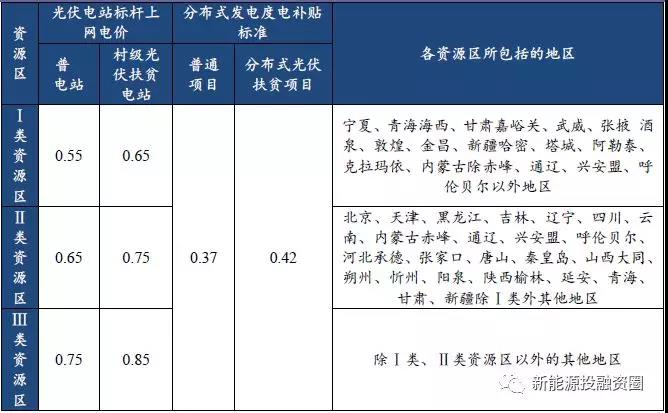

國家發改委在最新發布的《關于2018年光伏發電項目價格政策的通知》中指明根據當前光伏產業技術進步和成本降低情況,降低2018年1月1日之后投運的光伏電站標桿上網電價,Ⅰ類、Ⅱ類、Ⅲ類資源區標桿上網電價分別調整為每千瓦時0.55元、0.65元、0.75元(含稅)。2018年1月1日以后投運的、采用“自發自用、余量上網”模式的分布式光伏發電項目,全電量度電補貼標準降低0.05元,即補貼標準調整為每千瓦時0.37元(含稅)。

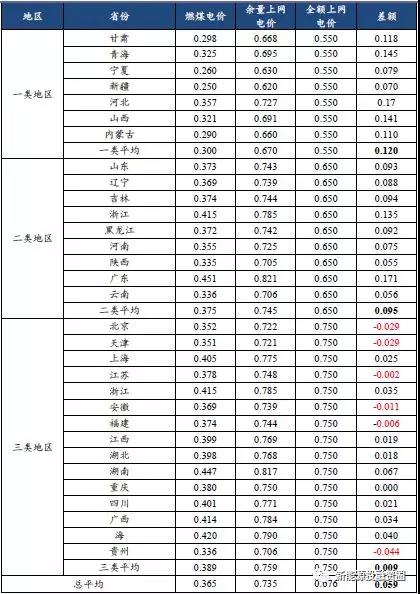

從通知的調價情況來看,電站標桿上網電價三類地區較2017年都降低了0.1元/千瓦時,下降幅度分別為15.38%,13.33%和11.76%。分布式補貼標準較2017年降低了0.05元/千瓦時,下降幅度為11.9%。調價的幅度明顯小于之前的市場預期,也小于此前的意見稿提到的地面式標桿電價降幅0.15元/千瓦時和分布式降幅0.1元/千瓦時。

我們認為降補貼對于電站收益率的影響會向制造業傳導,按照此前市場預期的降價幅度,制造業各環節將面臨較為嚴峻的降本壓力,那么企業之間的競爭加劇,廝殺將非常慘烈,而此次的降幅好于預期將會改善之前對于市場競爭環境加劇的預期,企業的降本壓力也隨之減少。但是,我們通過和意見稿的比較發現,意見稿中建議2018年全年降幅在0.15元/千瓦時,并按季度調整。那么根據意見稿的建議,上半年的調整幅度并沒有超過0.1元/千瓦時,而正式稿中采取了全年都降0.1元/千瓦時。這樣看來,雖然全年平均降本壓力較小,但是上半年企業的降本壓力仍然比較大,因此我們判斷今年的市場或將先緊后松。

我們認為從通知來看,政府非常重視扶貧民生問題,光伏扶貧作為國務院扶貧辦“十大精準扶貧工程”之一,充分利用了貧困地區太陽能資源豐富的優勢,通過開發太陽能資源、連續25年產生的穩定收益,實現了扶貧開發和新能源利用、節能減排相結合。此前國家也明確表示村級光伏扶貧電站不設規模上限,據扶貧辦調研,滿足光伏電站建設條件的貧困村全國約有5萬個,村級扶貧電站的裝機規模將有可能達到15GW,市場空間不容小覷。2018年政府對于光伏扶貧項目具有明顯的政策傾斜,扶貧項目的裝機將實現一定幅度的增長。

另外,從對村級光伏扶貧的項目規定單個規模上限(0.5兆瓦及以下)和電站標桿電價降價幅度以及對于整體規模限制程度來看,國家對于單個體量小,滿足就近消納的小規模和分布式電站有還依舊存在政策傾斜,分布式電站相對于地面式電站依然擁有較高的收益率和吸引力,因此我們認為2018年的分布式的表現將會依然靚麗,值得市場期待。

來源:新能源投融資圈