從上游多晶硅、硅片,到電池、組件等產業鏈環節,每一個環節俱經歷了工藝技術不斷迭代、效率不斷提升的洗禮,與此同時,與各產業鏈生產配套的制造設備領域也日臻完善。

作為高效技術路線的核心,電池片的光電轉換效率是平價上網的關鍵因素,在高效平價的要求及核心關鍵設備國產化雙重突破下,高效PERC技術迅速發展起來。

PERC電池產線僅需在現有產線上增加背面鈍化鍍層與激光開槽兩道工序,就能在P型單晶硅上實現1%的效率提升,被行業視為當前及未來幾年的主流技術路線。業內預計2018年年底Perc產能總量將會大幅超過市場預期達到75GW的水平,2019年Perc將成為標配。

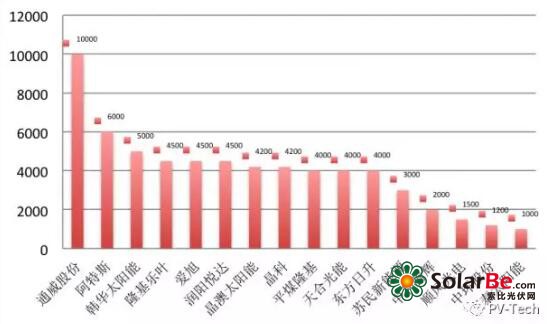

以通威股份、阿特斯、韓華、隆基樂葉、愛旭、晶澳、晶科、天合光能等為代表的主流大廠擴張PERC產能加速購置相關設備,或技改提升產能。據不完全統計,前十家Perc電池廠商計劃產能合計約50.9GW。

通威股份、阿特斯、韓華、隆基、愛旭、晶澳、晶科、天合光能等為代表的主流大廠擴張PERC產能加速購置p設備,數據來源:網絡公開數據

“現有的PERC產能明顯無法滿足市場及后續的裝機需求,現在行業大部分電池廠都在轉PERC,還有很多新建的PERC產能,今明兩年是電池擴產高峰,也許還將延續到2020年,這對于設備廠商來說,都意味著訂單。”一家設備廠商高層說到。

據測算,常規PERC產線單GW設備投資額約3.5-4億,絲網印刷、制膜(設備包括PECVD和ALD)、擴散環節設備投資占比分別達到27%、24%、18%。而最新一代結合了激光SE選擇性發射極技術的PERC電池產線,激光設備地位顯著,投資比例更高。

鑒于光伏設備訂單的持續增長,捷佳偉創、晶盛機電、邁為股份、帝爾激光等設備商業績體量均擴張迅速。

作為電池片主要生產設備供應商,捷佳偉創財報數據顯示,截止到2018H1,公司在手訂單38.52億,預計這部分訂單將在2019年集中確認,2019年業績將呈現高速增長。

受益各光伏企業將全單晶產能轉換為單晶PERC產能,帝爾激光針對高效太陽能 PERC 技術專門開發的 PERC 激光消融設備銷量快速增長,帶動了公司主營業務的快速增長。

根據帝爾激光披露的半年報,該公司2018年上半年的銷售額為1.58億元,同比增長 122%,接近 2017 年全年銷售額。

作為在激光開槽設備方面,處于一家獨大地位的帝爾激光,其設備訂單動態及出貨情況受到多方關注。

硅片設備龍頭晶盛機電亦在布局電池片環節,根據晶盛光電已經披露的三季報,鑒于今年驗收的光伏設備較上年同期保持增長等,晶盛機電預計2018年度凈利潤同比增長幅度為45%-75%,歸屬于上市公司股東的凈利潤為56,063.16萬元-67,662.43萬元(未經會計師事務所預審計)。

東吳證券分析師表示,短期內電池片環節的設備空間在于PERC電池產能的持續擴張;長期來看,技術路線的更新迭代將持續為設備市場帶來增量空間,根據我們測算,預計2018-2020年電池片環節主要設備的市場空間超230億。