而研究機構得出的主要見解是:

(1)澳大利亞的早上需求量比傍晚的峰值需求更為急劇,或者至少同樣得到強勁增長,參見圖5。

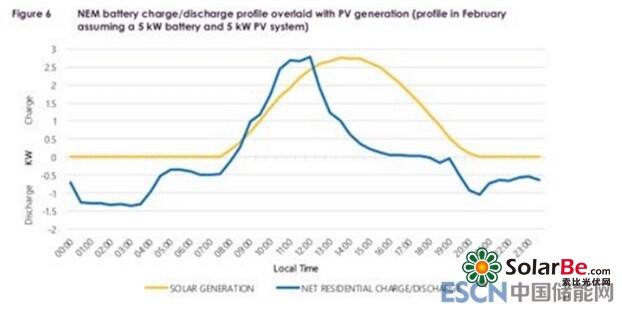

(2)澳大利亞能源市場運營機構(AEMO)在家庭電池儲能系統使用電池方面進行假設,儲能系統會在傍晚的高峰期放電,而在早上需求低谷期放電很少(見圖6)。如果這是正確的做法,并且在更大規模上發生,這將減少電網側儲能系統在早上的電力需求,并使其電力斜坡更陡峭。

(3)但預計,如果事實證明是這種情況,則可以通過將系統調度,負責發送修改電池行為,或者通過改變使用時間定價在晚上而不是早上使用電池。

在許多層面上,電力和脫碳是一個至關重要的主題。煤炭是澳大利亞最大的出口產品,但終終取代。以石油應用為例。10到12年前很難看到可行的替代方案,但是現在人們可以想象一個沒有煤炭、石油和天然氣的未來。

然而,其過渡成本是巨大的。盡管這種要求日益緊迫,但顯然還需要幾十年的時間進行過渡。人們如今越來越了解全球變暖的經濟影響,而這種損失將會遠遠超過了化石燃料向可再生能源過渡的成本。

以下對此進行介紹,首先:

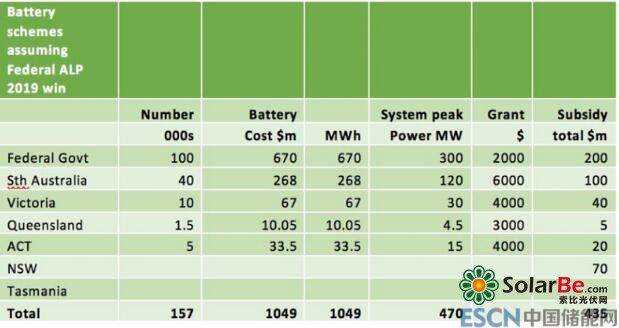

家用電池儲能的應用

對可用的家庭電池儲能系統激勵計劃的快速總結如下:

圖1電池支持方案

電池儲能系統范圍的峰值功率需要假設誰來控制和調度電池。正如AEMO發布的“2018機遇聲明”中所述,如果家庭用戶自己使用,他們不會關心太陽能+儲能系統在峰值期間的應用情況,因為家庭用戶即使在晚上電力需求高峰時也不太可能消耗2kW以上的電能。

另一方面,如果控制和調度電池,它可能會在晚上峰值時以峰值功率(比如5kW)運行。電池只能持續放電90分鐘。

可能更現實的假設是,在沒有立法推動的情況下,只有10%的電池使用將受到系統控制。家庭用戶不太可能自愿放棄控制權。換句話說,電網套利(即不支付電網的電力費用)實際上相當于家用電池儲能系統可以50%的成本,平均而言不會被電力批發收入所補償。

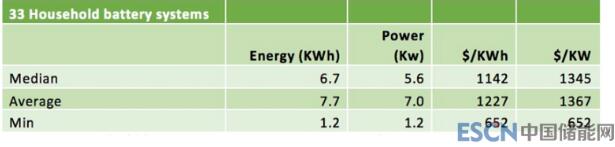

使用數據庫來查看可用容量和額定峰值功率等較為粗略的指標。有些儲能系統具有額外的安裝成本,有些需要添加其他設備。

圖2家用電池儲能系統

在此以8kWh的電池儲能系統為例,而目前銷售偏向于更高容量的系統,但有一些理由認為規模可能會下降,例如收入限制對補貼可用性的影響。同樣,如果電池價格變得更低,項目規模可能增加。如果平均容量為10-13kWh,那么說明的含義會更強。

期待2025年實現目標

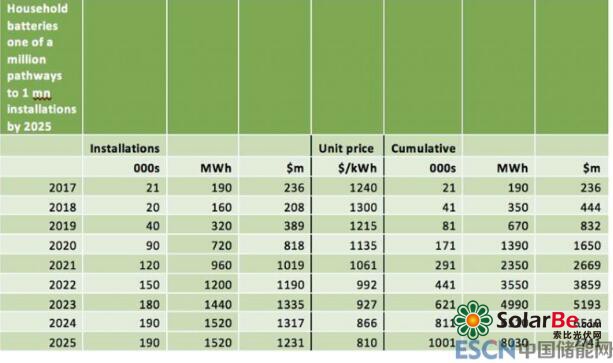

在此假設澳大利亞工黨(ALP)實現了100萬個家庭用戶采用太陽能+儲能項目的目標。還假設電池規模和容量不變。那么其價格將如何變動?

預計電池儲能系統的安裝成本會下降。如果按成本衡量,澳大利亞用戶側儲能將處于行業領先地位。而電池價格將取決于全球生產率。現有數據表明生產率約為15%。

然而,在全球電池市場中,家用電池優先級較低。汽車電池的生產如今是一個難題。在世界各地,開發電動汽車是大勢所趨。不僅如此,而且有充分理由認為家用電池與電動汽車電池具有不同的化學性質。因此總的來說,預計澳大利亞的家用電池的價格將會以每年7%下降。

顯然,為每年20,000戶家庭用戶部署系統時,這將需要大量增長,才能達到100萬戶。

圖3100萬戶家庭用戶電池儲能系統安裝計劃表

在這個模型中,主要由消費者支付的總投資為80億美元,可提供8GWh的儲能容量。即使沒有配置為電池儲能系統使用的電池,它們仍然達到大約2.2GW的裝機功率,或者與Snowy2.0儲能項目規模差不多。根據假設,如果2.2GW可以交付3.5小時,但Snowy2項目可以運行175小時。如果電池都配置為儲能用途,那么其裝機容量為5.5GW,持續90分鐘。

投資80億美元實施的100萬戶家庭用戶電池儲能系統項目與60億美元的Snowy計劃相比,其中包括必需的輸電設施,因此可以將Snowy項目視為40億~50億美元的項目。

它們可以同時交付,但具有不同的目的。

重要的是,雖然其采用的電池工作壽命比Snowy項目的工作壽命短,但隨著時間的推移,通過簡單地更換電池就可以延長工作壽命。

由于收入固定和較低的利用率,輸電設施的費用會增加。實現100萬個家用電池儲能系統的目標將顯著降低輸電和電網的平均利用率。

在目前的收入模式下,電網有權收回資產回報率,并且其實際收入是固定的,唯一可以實現的方法是提高連接到電網的固定成本,或者提高使用費用。

然而,擴展電網的要求肯定會進一步下降,而所有關于住宅太陽能電池電壓過高的討論最終會變成空談。

平均負載和電池價格

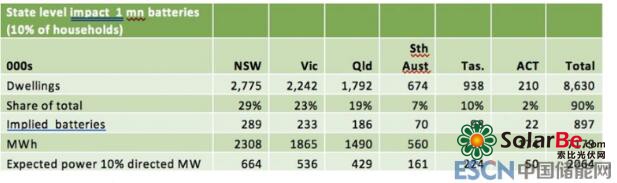

雖然可以根據家庭用戶數量分配電池。但100萬個電池儲能系統的滲透率約為10%。當然,2025年家庭電池儲能系統總數可能會增加10%,但這里忽略了這一點,并沒有影響結果。

圖4澳大利亞各州的電池儲能系統的分配情況

考慮到總需求的年增長率為0.5%,并且作出假設,即到2025年在太陽能用戶側儲能系統的增長,在三個主要區域的電網側儲能系統進行預測如下:

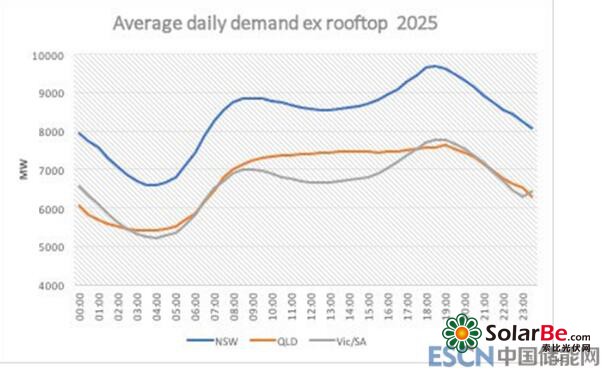

圖52025年住宅太陽能發電設施的平均需求

在這張圖表中,QLD需求曲線在正午的時候是平的,而為住宅太陽能采用的電池儲能充電可能會增加正午的電力需求。同樣值得關注的是,在澳大利亞,它是最陡峭的早晨高峰期。

采用的電池放電曲線與澳大利亞能源市場運營機構(AEMO在2018年的機會聲明中略有提升。

圖6AEMO對家用電池儲能系統輸出的估計

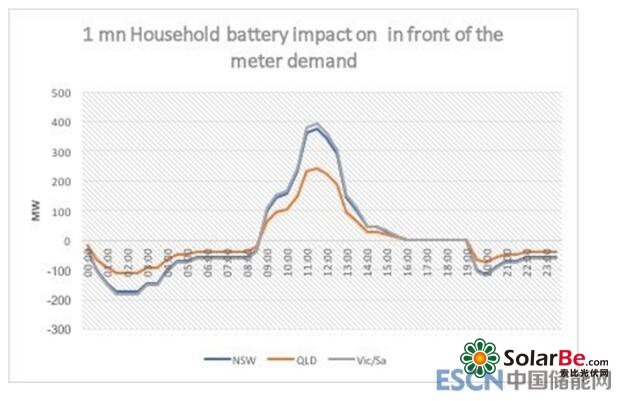

根據圖4中估計的狀態總裝機容量按比例放大了充電放電曲線,并得到以下數據:

圖7家用電池儲能系統的總體影響

如果使用13kWh作為AEMO假設,而不是假設的8kWh,那么其影響幾乎可以加倍。

而就數字而言,對電力需求的影響不大。在澳大利亞任何一個州,半小時的變化都不會超過5%。如果電池容量更大,情況就會改變。維多利亞州和南澳大利亞州受到的影響最大。

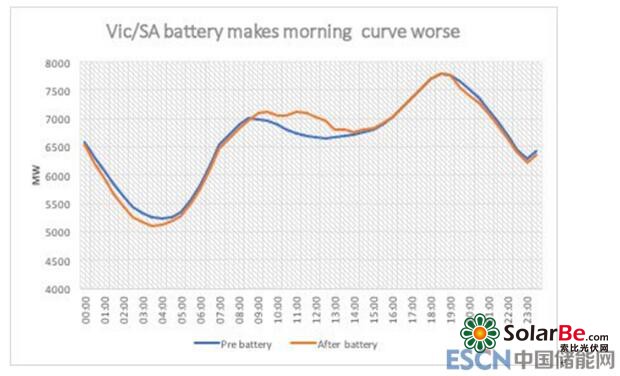

令人失望的一點是,如果電池確實具有充電/放電曲線。如上所述,它們會使早晨電力高峰變得更糟。這是因為電池儲能系統將在早上減少已經很低的最低電力需求。

圖8配備和沒有配備電池的維多利亞州和南澳大利亞州的2025年的需求