文章僅記錄《新能源大爆炸》思想,不構(gòu)成投資建議,作者沒有群、不收費(fèi)薦股、不代客理財(cái)。

“這是新能源大爆炸的第373篇原創(chuàng)文章”

只要是在市場(chǎng)里浸泡過幾年的,肯定都有過拿過大牛股卻沒能拿住的慘痛經(jīng)驗(yàn),為什么我們總是錯(cuò)過大牛股呢?

除了可能沒有研究透和沒有耐心等主觀因素之外,也是因?yàn)楹芏啻笈9啥际翘鞎r(shí)地利人和的結(jié)果,要不是因?yàn)橛錾洗箫L(fēng)口,它就不一定成為大牛股,就比如今天咱們要講的這個(gè)公司。

2019年市場(chǎng)爆炒芯片行業(yè),到后面阿貓阿狗都開始炒作的時(shí)候,leo畏高就開始去一些低位的公司,當(dāng)時(shí)看上了石英股份,主要說(shuō)半導(dǎo)體上游原材料石英材料,以及光掩模的公司。

由于業(yè)績(jī)層面并沒有看到它明顯受益于行業(yè)的發(fā)展,所以當(dāng)時(shí)也只是當(dāng)短線的題材炒作,持有了一段時(shí)間后就扔掉了,沒想到過去這段時(shí)間它卻變成了一只超級(jí)牛股。

從4月27日的漲停后,就開始了連續(xù)2個(gè)月的暴漲,狂飆三倍,而且依然沒有看到趨勢(shì)結(jié)束的跡象。

只不過這一次的暴漲卻不是因?yàn)樾酒枪夥敲淳烤故⒐煞菔亲鍪裁吹模繛槭裁催@次走的如此生猛?長(zhǎng)期是否有機(jī)會(huì)?

01石英股份是做什么的?

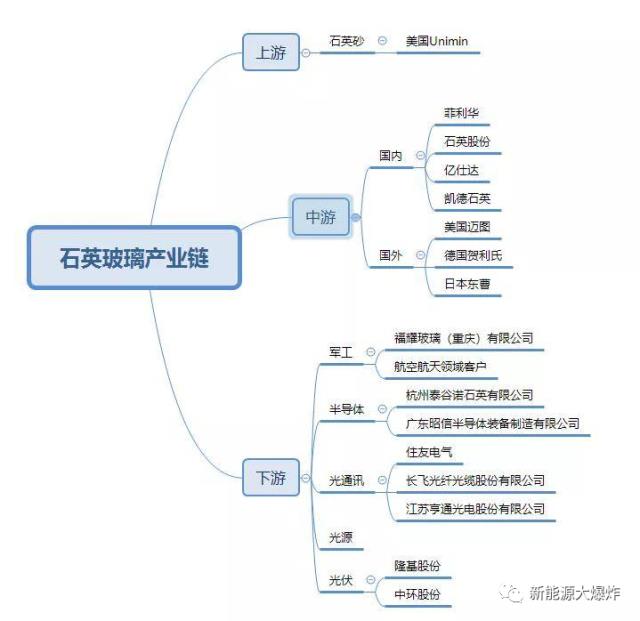

石英玻璃可能很多人沒有聽過,但由于具有耐溫性好、透光性高、膨脹系數(shù)低等優(yōu)質(zhì)特性,卻是現(xiàn)代工業(yè)不可或缺的高新技術(shù)材料,廣泛應(yīng)用于光伏、半導(dǎo)體、電光源、光學(xué)和航空航天軍工等高新技術(shù)領(lǐng)域。

而石英玻璃是采用石英砂作為原料,先經(jīng)過氣煉熔融制作為石英錠,然后經(jīng)熱改型和冷加工,制成石英筒、石英管、石英板等材料和制品。

而石英股份就是國(guó)內(nèi)高端石英材料領(lǐng)域龍頭,主營(yíng)業(yè)務(wù)為石英產(chǎn)品的研發(fā)、生產(chǎn)及銷售,國(guó)內(nèi)唯一一家同時(shí)具備高純石英砂和石英材料產(chǎn)業(yè)鏈一體化的上市企業(yè),主要產(chǎn)品包括高純石英砂、熔融石英、石英坩堝和石英管棒等。

事實(shí)上,公司在行業(yè)里是絕對(duì)的老資歷了,由于石英玻璃的原材料是石英礦石和石英砂,對(duì)于資源稟賦有比較高的要求,公司地址就在江蘇連云港東海縣,國(guó)內(nèi)高檔石英原材料的主產(chǎn)區(qū),其中石英管、石英砂原料產(chǎn)量占全國(guó)的80%以上,資源優(yōu)勢(shì)非常明顯。

但公司卻很有志氣,并不滿足于做一個(gè)低端的原材料公司,相反一直砸錢搞研發(fā),掌握了高純石英砂提純,以及高純石英管、棒、砣生產(chǎn)的多項(xiàng)自主知識(shí)產(chǎn)權(quán)和專有技術(shù),尤其是2009年突破了高純石英砂提純技術(shù),打破了美國(guó)尤尼明公司的壟斷。

而且難能可貴的是,公司多次拒絕了外國(guó)企業(yè)的收購(gòu)請(qǐng)求,并且很早的就具備環(huán)保意識(shí),很早就花重金上了排污系統(tǒng),也因此早早的入選了松下、通用、菲利普等大公司的供應(yīng)鏈。

公司的石英管、棒、錠材料等產(chǎn)品更是在2019年底順利通過東京電子(TEL)擴(kuò)散環(huán)節(jié)的半導(dǎo)體認(rèn)證,2021年通過東京電子(TEL)刻蝕環(huán)節(jié)的半導(dǎo)體認(rèn)證,自主研發(fā)的石英筒在2020年下半年通過美國(guó)Lam的刻蝕石英認(rèn)證,美國(guó)應(yīng)用材料(AMAT)認(rèn)證也陸續(xù)取得階段性成果。

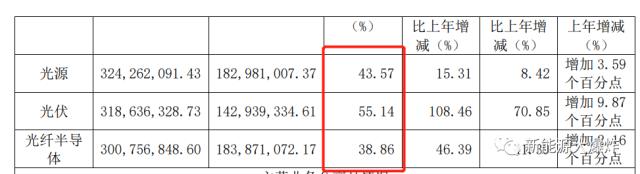

可以說(shuō)公司在石英材料是具備足夠強(qiáng)的競(jìng)爭(zhēng)力的,而石英玻璃下游的應(yīng)用范圍比較廣,包括電光源、半導(dǎo)體、光伏等,所以公司目前的營(yíng)收構(gòu)成也主要是這三塊。

于是在今年光伏行業(yè)火爆,尤其是硅料價(jià)格持續(xù)強(qiáng)勢(shì)的情況下,它也被市場(chǎng)狠狠炒作了一波。

02這波暴漲的原因

由于光伏行業(yè)平價(jià)上網(wǎng)時(shí)代來(lái)臨,疊加今年俄烏地緣政治沖突,光伏行業(yè)繼續(xù)火爆,甚至連此前市場(chǎng)一直擔(dān)心的硅料擴(kuò)產(chǎn)降價(jià)都被打臉了,硅料價(jià)格一個(gè)勁兒往上蹭。

在光伏領(lǐng)域,高純石英砂最主要是用于制造高純石英坩堝,石英坩堝主要用于硅棒拉制,由于硅棒拉制溫度高達(dá)上千度,石英坩堝的損耗比較快,屬于消耗性生產(chǎn)設(shè)備,明顯受益于行業(yè)的需求量增長(zhǎng),疊加光伏硅片的大尺寸化、薄片化,石英坩堝的需求量也明顯增加。

需求端增加的同時(shí),供給端也受到了影響,目前做石英坩堝的高純石英原料礦床主要來(lái)自于海外,今年供應(yīng)比較緊張,結(jié)果就是石英砂的價(jià)格暴漲,而石英股份擁有優(yōu)質(zhì)印度石英礦開采權(quán),再加上石英原料的提純技術(shù)難度非常大,目前掌握這項(xiàng)技術(shù)的企業(yè)沒有幾家,石英股份就是其中一家。

事實(shí)上,目前的石英股份,是全行業(yè)唯一一家具備全產(chǎn)業(yè)鏈的公司。

現(xiàn)在石英股份已經(jīng)擁有高純石英砂2萬(wàn)噸/年的產(chǎn)能,另有還有2萬(wàn)噸/年的產(chǎn)能原計(jì)劃有望今年建成,再疊加一季度收購(gòu)的強(qiáng)邦石英,大約能帶來(lái)6000噸/年的產(chǎn)能,也就是,至2022年底石英股份的高純石英砂產(chǎn)能將達(dá)到4.6萬(wàn)噸左右。

此外,公司規(guī)劃 1.5 萬(wàn)噸產(chǎn)能預(yù)計(jì)在 23 年投產(chǎn),也就是到了2023年底,公司的高純石英砂總產(chǎn)能有望突破 6 萬(wàn)噸,屆時(shí)公司的市占率有望由21 年底的 21% 提升到超過 40% ! 什么是天時(shí)地利人和,這就是了,也就怪不得人家走勢(shì)開始起飛。

03如何看待石英股份?

客觀的講,石英股份還是挺不錯(cuò)的,公司的發(fā)展歷史一直就很踏實(shí),下游幾個(gè)領(lǐng)域需求也足夠旺盛,公司未來(lái)將持續(xù)受益于行業(yè)空間的繼續(xù)擴(kuò)大和國(guó)產(chǎn)替代化,加上本身業(yè)務(wù)的毛利率也比較高,做的事一個(gè)不錯(cuò)的生意。

但對(duì)于最近的火爆出圈,倒是要有比較理智的認(rèn)知,主要還是因?yàn)楦鞣N因素疊加,并非常態(tài),但二級(jí)市場(chǎng)上卻已經(jīng)將估值拉滿,現(xiàn)在PE-TTM都已經(jīng)170多倍, 而且目前還看不到停下來(lái)跡象。

反正leo 個(gè)人是無(wú)法接受的,不得不說(shuō)二級(jí)市場(chǎng)有時(shí)候確實(shí)太瘋狂了,都是一波頂?shù)筋^,實(shí)際上業(yè)績(jī)能兌現(xiàn)多少難說(shuō)。就像前兩年,也在猛吹它的國(guó)產(chǎn)替代化,但是業(yè)績(jī)上其實(shí)并沒有啥體現(xiàn),光伏這一波雖然是真真實(shí)實(shí)的收益,但能否對(duì)的起當(dāng)前的估值?

很難說(shuō),一切要看這波高純石英砂的價(jià)格走到啥時(shí)候?一旦面臨拐點(diǎn),就是它的價(jià)格走勢(shì)拐點(diǎn),在無(wú)法判斷的情況下,自然不值得為高估值冒險(xiǎn)。 當(dāng)然了,長(zhǎng)期它確實(shí)是值得放在自選池里,持續(xù)關(guān)注著的。

原文標(biāo)題?:?連漲2個(gè)月,狂飆3倍,低調(diào)的新能源細(xì)分龍頭有何過人之處?