日前,隆基總裁李振國透露,“到2030年,全球新增光伏裝機需要達到1500-2000GW,且連續安裝30年才能對全球能源轉型形成有效支撐,進而為實現全球碳中和奠定基礎。”此言一出便引發熱議。

目前來看,光伏行業的高景氣度至少能看到明年,這點已經成為了市場的共識。

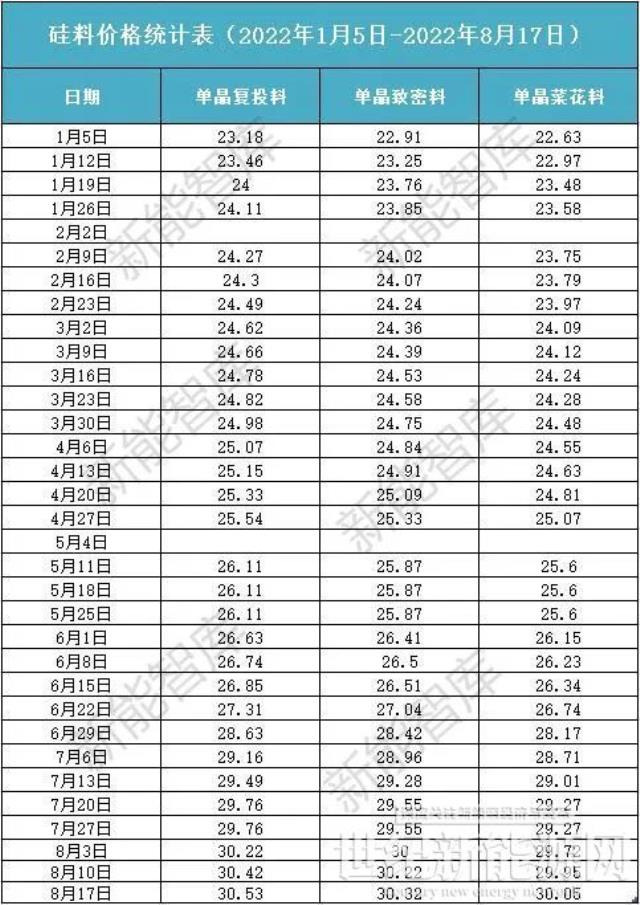

太陽能級多晶硅是制造太陽能光伏電池的核心原料,具有投資大、技術工藝復雜、投產周期長等特點。自2021年以來,太陽能級多晶硅價格漲勢兇猛,從2021年初的8.76萬元/噸一路攀升至目前的30.3萬元/噸,漲幅近246%。今年以來的價格如下:

中國有色金屬工業協會硅業分會公布的最新價格顯示,太陽能級多晶硅價格年初至今已迎來第27次價格上漲,多晶硅價格創新高。

單晶復投料價格在30-31萬元/噸,平均30.53萬元/噸,周環比漲幅0.36%;

單晶致密料主流成交價在29.8-30.8萬元/噸,平均30.32萬元/噸,周環比漲幅0.33%;

單晶菜花料主流成交價在29.5-30.6萬元/噸,平均30.05萬元/噸,周環比漲幅0.33%。

具體如下:

伴隨著上游硅料的持續上漲,光伏硅片、電池片、組件等環節隨之“漲聲一片”。

此前,隆基綠能官宣其最新的硅片價格,不同尺寸的硅片價格上漲0.24元/片至0.25元/片,漲幅約4%。通威太陽能官網也公布了最新的單晶太陽能電池片定價,不同尺寸的電池片價格上漲4分/W至5分/W。根據隆眾資訊,截至今年底,預計23家主要國內及海外硅料生產商產能將達到151.5萬噸。其中,協鑫科技產能達36萬噸;通威股份為33萬噸。東方希望和新特能源產能也將達20萬噸。協鑫科技證券事務中心總經理宋昊表示,“隨著新產能逐步釋放,硅料價格年內反轉是大概率事件。”根據各家企業的規劃預測,截至明年底,上述硅料生產商總產能將達到280.2萬噸。其中,協鑫科技產能將達60.5萬噸/年,與其他硅料廠的差距逐漸擴大。

硅料已經在高位這么長時間了,中下游企業會通過各種形式來降低成本,降低影響。

價格會向下游傳導,下游會逐步接受這個高價格的組件。

最近這兩年的電價也漲了,電價的上漲意味著大家對于光伏的裝機成本的容忍度也會上升了。

某光伏龍頭企業負責人表示,“光伏行業正逐步來到十字路口,盡管發展很快,但內部矛盾也很多,各方應促進解決光伏行業供應鏈協同發展問題。持續擴大終端市場,光伏行業才有更好的未來。”