2022年8月25日晚,陽光電源(300274.SZ)公布了2022年中報(bào)。本次財(cái)報(bào)點(diǎn)評(píng),海豚君會(huì)主要分為兩個(gè)部分:首先觀察陽光最新的二季度業(yè)績情況;再根據(jù)半年度報(bào)中才有的增量數(shù)據(jù),細(xì)拆公司各業(yè)務(wù)的發(fā)展情況,具體來看:

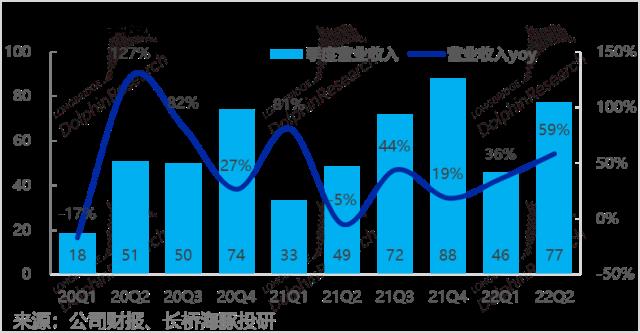

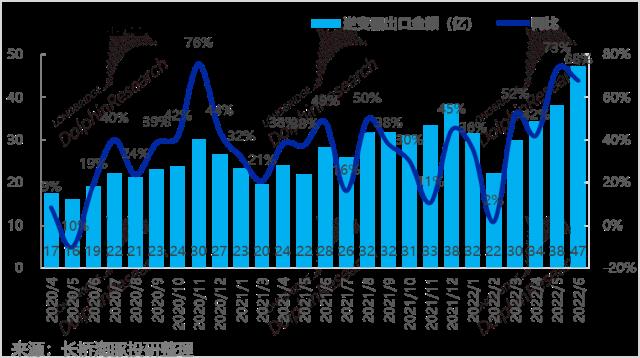

1、海內(nèi)外需求共振下,二季度營收增長喜人:22年一二季度國內(nèi)光伏搶裝勢(shì)頭明顯,機(jī)量同比增速都在140%左右,今年上半年裝機(jī)量比去年1-9月裝機(jī)量還多19%。此外,二季度海外對(duì)逆變器的需求也在暴增,5-6月份中國逆變器出口金額增速由先前的50%,大幅提升到70%以上。因此,在強(qiáng)勁需求驅(qū)動(dòng)下,二季度公司實(shí)現(xiàn)營收77億元,在疫情影響下,增速逆勢(shì)提升到59%,再創(chuàng)增速新高。

2、繼續(xù)內(nèi)卷,毛利率下滑趨勢(shì)不改:公司二季度的毛利率為23.2%,環(huán)比/同比分別下降了6pct 和 4pct。毛利潤僅同比增長了36%到18億元,與營收增速相比顯然遜色不少。海豚君猜測IGBT等半導(dǎo)體材料等成本上升,以及持續(xù)內(nèi)卷下出貨單單價(jià)繼續(xù)下單是毛利率下降的原因。關(guān)注管理層在電話會(huì)中解釋,以及透露的逆變器出貨價(jià)量信息。

3、競爭加劇對(duì)應(yīng)營銷費(fèi)用大漲,其他費(fèi)用則平穩(wěn)增長:對(duì)應(yīng)毛利下滑暗示的競爭加劇,二季度營銷費(fèi)用大增128%,占營收的比重也同比由7%增加到10%,不過研發(fā)費(fèi)用率卻則由7%下降到5%。背后的邏輯是:逆變器的品牌效應(yīng)較強(qiáng),用戶在售后、維修,品牌、渠道等方面感知較強(qiáng),而逆變器技術(shù)迭代卻較慢,難以形成顯著技術(shù)差距。因此在營銷費(fèi)用的投入(而非研發(fā)費(fèi)用)是公司最易見效的競爭手段。

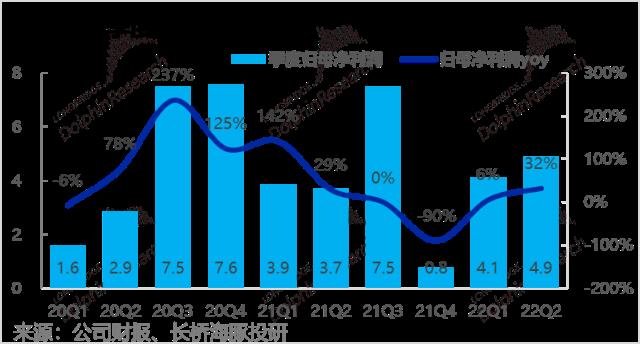

4、增收不增利,剔除匯兌收益后利潤凄慘。雖然毛利率下降且營銷費(fèi)用增長,但由于二季度美元對(duì)人民幣匯率提升,大量的匯兌收益幫助公司二季度實(shí)現(xiàn)財(cái)務(wù)收入2.4億,往期則普遍為支出1億多財(cái)務(wù)費(fèi)用。在此幫助下,本季公司仍實(shí)現(xiàn)了4.9億的歸母凈利潤,同比增長32%,可是若剔除匯兌收益的貢獻(xiàn),公司在二季度的盈利相當(dāng)難看。

5、光伏逆變器和儲(chǔ)能業(yè)務(wù)共同發(fā)力

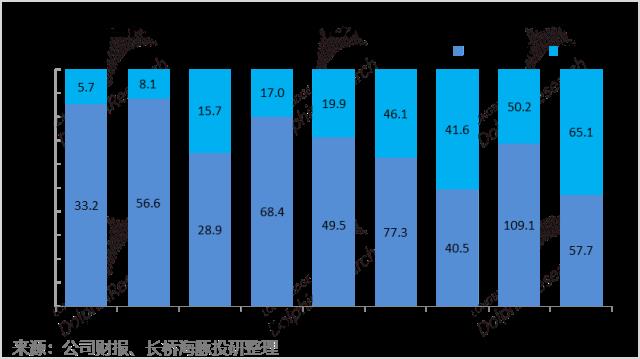

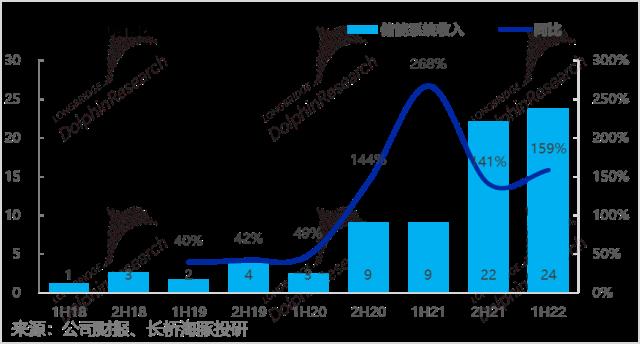

(1)光伏逆變器業(yè)務(wù)2022上半年實(shí)現(xiàn)營收59億元,同比增長65%,是公司增長的核心動(dòng)力。此外海外營收占比再創(chuàng)歷史新高到53%,可見海外業(yè)務(wù)也是公司增長動(dòng)力之一。(2)儲(chǔ)能業(yè)務(wù)上半年實(shí)現(xiàn)營收24億元,同比暴漲1.6倍,對(duì)公司總營收的貢獻(xiàn)已達(dá)19%,不久就將成為公司第二大營收來源。

6、但各項(xiàng)業(yè)務(wù)毛利率普遍下滑

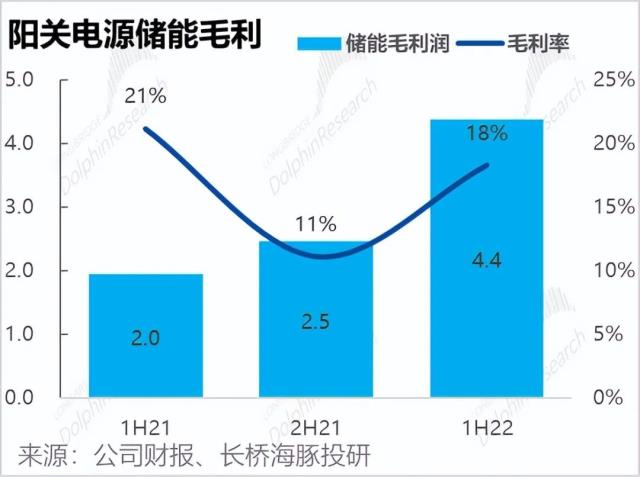

雖然核心業(yè)能帶來增長,但增收不增利是普遍問題。上半年光伏逆變器業(yè)務(wù)毛利率同比由38%大幅縮窄5pct到33%,儲(chǔ)能業(yè)務(wù)上半年的毛利率也同比減少了3pct到18%,相比儲(chǔ)能業(yè)務(wù)一季度20的毛利率,又進(jìn)一步惡化。

因此,雖然公司逆變器和儲(chǔ)能業(yè)務(wù)增長迅速,上半年公司僅實(shí)現(xiàn)歸母凈利潤9億元,同比僅增長19%(未剔除匯兌收益的影響)。

長橋海豚君觀點(diǎn):

總的來看,即便在疫情影響下,公司營收增長(特別是光伏逆變器和儲(chǔ)能業(yè))相當(dāng)喜人,行業(yè)的需求也相當(dāng)強(qiáng)勁,未來規(guī)模增長前景可觀。但是,在中短期原材料價(jià)格問題,以及長期存在的競爭問題,公司增收不增利的問題嚴(yán)重,營銷投入也放大。而若利潤釋放的問題無法得到根本性解決,海豚君認(rèn)為以半年不到10億的利潤如何支撐近2000億的市值是個(gè)大問題。

長橋海豚君隨后會(huì)通過長橋App與海豚的用戶群分享電話會(huì)紀(jì)要,感興趣的用戶歡迎添加微信號(hào)“dolphinR123”加入長橋海豚投研群,第一時(shí)間獲取電話會(huì)紀(jì)要。

一

二季度又是增收不增利

1、收入:2022年二季度公司實(shí)現(xiàn)營收77億元,同比增長顯著提升到59%,增速創(chuàng)出新高。結(jié)合行業(yè)數(shù)據(jù)來看,國內(nèi)新增光伏裝機(jī)量在經(jīng)歷了2021年的小低估后,22年以來搶裝勢(shì)頭明顯。一二季度裝機(jī)量同比增速都在140%左右,今年上半年,國內(nèi)裝機(jī)量就已接近31GW,顯著超出去年1-9月約26GW的裝機(jī)量。

而且,不僅國內(nèi)光伏裝機(jī)強(qiáng)勁,二季度以來海外對(duì)逆變器的需求也在暴增,據(jù)統(tǒng)計(jì)5-6月份國內(nèi)出口逆變器金額同比增速也由先前的50%左右,大幅提升到70%的水平。

因此,雖然受到疫情影響,但在國內(nèi)外對(duì)光伏裝機(jī)和逆變器強(qiáng)勁需求的推動(dòng)下,公司二季度營收反而加速增長,還是讓人欣喜。

2、毛利:然而營收增長雖然強(qiáng)勁,但或由于IGBT等上游原材料漲價(jià),且國內(nèi)光伏企業(yè)過度內(nèi)卷,大打價(jià)格戰(zhàn),導(dǎo)致公司二季度的毛利率邊際下滑,環(huán)比/同比分別下降了6pct 和 4pct到23.2%。由于季度數(shù)據(jù)中并不包括毛利細(xì)分情況,需關(guān)注管理層會(huì)在電話會(huì)中披露的出貨價(jià)量數(shù)據(jù),以及是哪些業(yè)務(wù)拖累公司整體毛利的下降,海豚君之后也會(huì)分享公司的電話會(huì)紀(jì)要。

不過可以明確的是,由于毛利率下降的拖累,公司二季度毛利潤僅同比增長了36%到18億元,與營收增長相比顯然遜色不少。

3、費(fèi)用與利潤:與毛利率下滑相呼應(yīng),本季的營銷費(fèi)用也同樣顯著增長,兩者結(jié)合來看光伏逆變器行業(yè)的競爭在二季度應(yīng)當(dāng)更加激烈了。營銷費(fèi)用由去年同期的3.3億,同比大增128%到7.4億元,占營收的比重也由去年的7%增加到10%。從商業(yè)邏輯上,光伏逆變器的品牌效應(yīng)較強(qiáng),因此在售后維修、品牌渠道等投入較高,因此銷售費(fèi)用率偏高是常態(tài)。

而由于光伏逆變器的技術(shù)迭代速度不快,各公司間難以形成顯著的技術(shù)領(lǐng)先,因此技術(shù)研發(fā)并非有效的競爭手段,公司在研發(fā)投入上相對(duì)平穩(wěn),本季同比增加30%,費(fèi)用率也同比由7%,下降到5%。

管理費(fèi)用則是四平八穩(wěn),本季同比增加51%,與營收增速基本一致,占營收比重也穩(wěn)定在2%左右,對(duì)公司整體盈利沒有多大影響。

不過在公司海外營收占比過半的背景下,二季度美元對(duì)人民幣匯率提升,使得公司的匯兌收益大幅增長,本季度公司實(shí)現(xiàn)財(cái)務(wù)收入2.4億,而往期普遍為支出1億多元財(cái)務(wù)費(fèi)用。

由于財(cái)務(wù)費(fèi)用上的貢獻(xiàn),雖然本季度毛利率同比減少了近4pct,且營銷費(fèi)用大增,但本季仍實(shí)現(xiàn)了4.9億的歸母凈利潤,同比增長32%,與毛利潤增速基本一致。不過,若剔除匯兌收益的貢獻(xiàn)后,公司在二季度的盈利應(yīng)當(dāng)會(huì)相當(dāng)難看。

二

各主要業(yè)務(wù)板塊表現(xiàn)

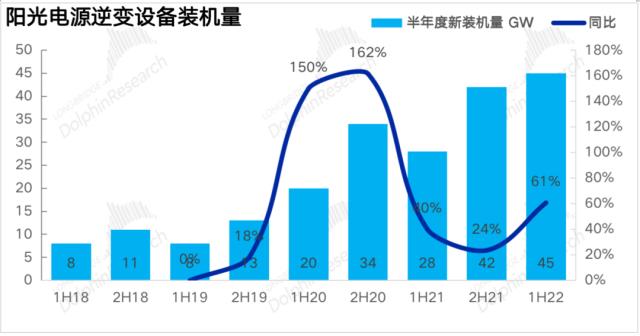

整體來看,22年上半年,公司一共實(shí)現(xiàn)收入122.8億元,在二季度的拉動(dòng)下同比增長50%。從量的角度,上半年公司全部光伏設(shè)備裝機(jī)量為45GW,同比大增加61%。可見每GW裝機(jī)貢獻(xiàn)收入同比下降了約10%。至于各業(yè)務(wù)板塊具體的價(jià)量數(shù)據(jù),仍需關(guān)注電話會(huì)。

細(xì)分來看,核心的光伏逆變器板表現(xiàn)亮眼,新興的儲(chǔ)能業(yè)務(wù)仍在以三位數(shù)增速飛漲;而營收規(guī)模大但利潤薄的電站開發(fā)業(yè)務(wù)增速則極低。1、光伏逆變器:最主要的光伏逆變器業(yè)務(wù)2022上半年實(shí)現(xiàn)營收59億元,同比增長了65%,對(duì)公司總營收增長起了關(guān)鍵拉動(dòng)作用。

此外,根據(jù)公司披露的營收區(qū)域構(gòu)成,今年上半年海外營收占比再創(chuàng)歷史新高到53%,環(huán)比提升了2pct。結(jié)合上文提及的二季度逆變器出口暴漲70%以上,海外應(yīng)當(dāng)是推動(dòng)公司營收增長的主要?jiǎng)恿χ弧?/p>

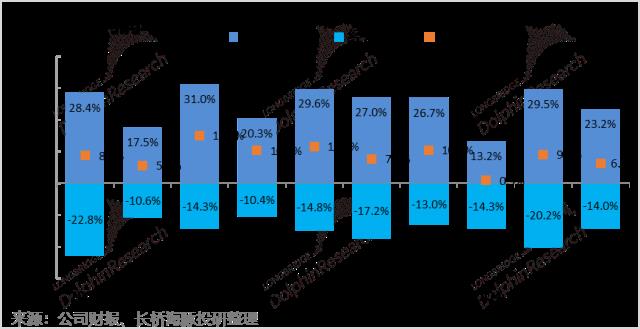

但是,逆變器業(yè)務(wù)也存在增收不增利的問題,今年上半年光伏逆變器業(yè)務(wù)的毛利率同比由38%大幅縮窄5pct到33%。實(shí)現(xiàn)毛利潤31.4億,同比僅增長36%。

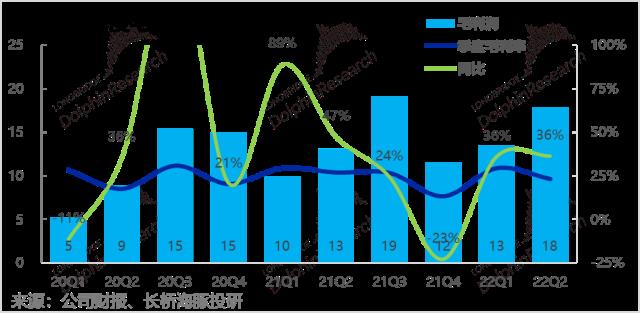

2、儲(chǔ)能系統(tǒng)仍在繼續(xù)飛漲中。2022年上半年實(shí)現(xiàn)營收24億元,同比暴漲了1.6倍,對(duì)公司總營收的貢獻(xiàn)已達(dá)19%,按此速度不久后就會(huì)超過占比23%的電站開發(fā)業(yè)務(wù),成為公司第二大營收來源,減少對(duì)重資產(chǎn)又難賺錢電站開發(fā)業(yè)務(wù)的依賴。

不過雖然儲(chǔ)能業(yè)務(wù)增長迅猛,但公司在年報(bào)電話會(huì)時(shí)曾表示22全年儲(chǔ)能業(yè)務(wù)銷售目標(biāo)在100億左右,這意味著下半年儲(chǔ)能業(yè)務(wù)需同比增長近250%才能完成目標(biāo),壓力巨大。

但是,儲(chǔ)能業(yè)務(wù)也逃不過毛利率下滑的問題。22上半年毛利率為18%,同比減少了3pct。而管理層在上季度電話會(huì)中曾表示一季度儲(chǔ)能業(yè)務(wù)的毛利率在20%,如果屬實(shí),就表明儲(chǔ)能業(yè)務(wù)的毛利率在二季度又進(jìn)一步下滑了。

這么看來,如果儲(chǔ)能業(yè)務(wù)的毛利率長期內(nèi)不能顯著提高(目前更是還在下降趨勢(shì)中),那在剔除十幾個(gè)點(diǎn)的運(yùn)營費(fèi)用后,能剩下的利潤率便寥寥無幾。在這種情況下,即便營收增長再高,對(duì)利潤也很難有顯著的貢獻(xiàn),增速不增利的問題依舊嚴(yán)重。

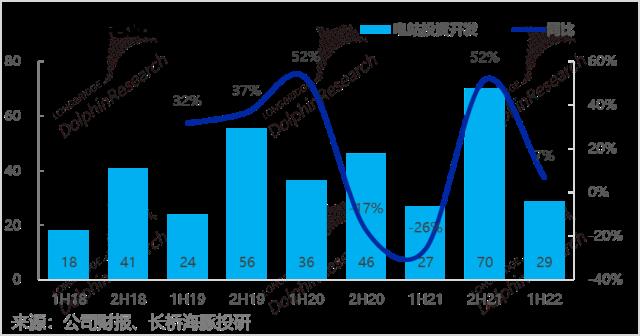

3、電站開發(fā)業(yè)務(wù): 苦差事的電站開發(fā)業(yè)務(wù),本季實(shí)現(xiàn)營收29億元,相比去年同期較低的基數(shù),也僅同比增長7%。

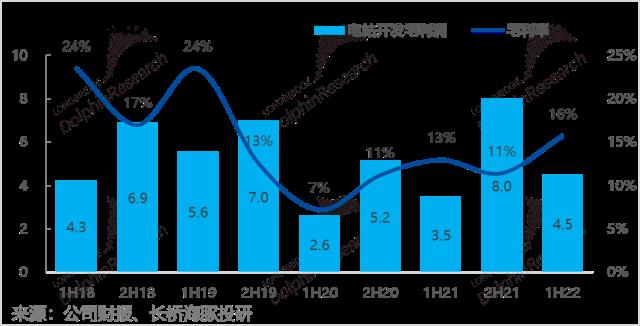

不過,營收增速陷入停滯,電站開發(fā)業(yè)務(wù)的毛利率卻顯著由去年的13%提升到16%,海豚君猜測可能是因?yàn)樵摌I(yè)務(wù)毛利率本就僅10%出頭,增長又顯著放緩,各開發(fā)企業(yè)對(duì)這份苦差事的興趣下滑,從而競爭減少,毛利率反彈。

由于電站開發(fā)以外的其他業(yè)務(wù)毛利率都在下降的趨勢(shì),整體毛利率也同比由28%下降到25.5%,具體來看:

(1)從業(yè)務(wù)機(jī)構(gòu)上,雖然各業(yè)務(wù)毛利率普遍下行,但由于毛利率最高的光伏逆變器占比提升(貢獻(xiàn)了約2/3的毛利潤),因此公司整體毛利率的下滑程度相對(duì)較小。

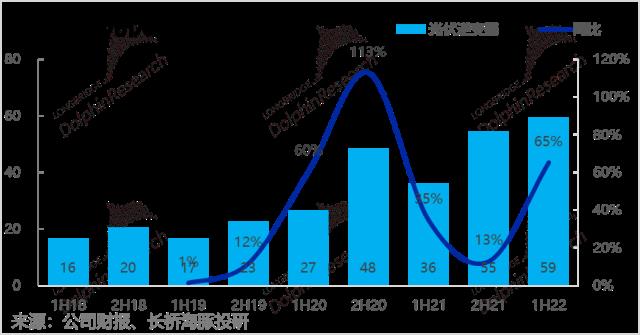

光伏經(jīng)濟(jì)性需要逐年提升,要求光伏系統(tǒng)成本逐年下降,如前圖所述,光伏逆變器的價(jià)格也呈現(xiàn)逐年下降的趨勢(shì);

(2)由于碳中和是全球范圍的長期趨勢(shì),光伏和儲(chǔ)能市場潛力巨大,必定會(huì)有吸引更多玩家進(jìn)入市場,加劇競爭,使得光伏產(chǎn)業(yè)鏈內(nèi)各板塊都有內(nèi)生的價(jià)格下降趨勢(shì)。

(3)從中短期角度,IGBT等芯片半導(dǎo)體,以及硅料電池片等原材料的供應(yīng)瓶頸,也使得光伏產(chǎn)業(yè)鏈下游公司普遍面臨成本上漲問題(直到上游供應(yīng)放量)。

由于帶來增長的光伏逆變器和儲(chǔ)能業(yè)務(wù)都存在增收不增利的問題,今年上半年公司實(shí)現(xiàn)歸母凈利潤9億元,同比僅增長19%。若利潤釋放的問題得不到解決,以半年不足10億的利潤如何支撐近2000億的市值將是各大問題。

<正文完>

長橋海豚君陽光電源(300274.SZ)歷史文章:

2022年4月19日財(cái)報(bào)點(diǎn)評(píng)《陽光電源:滿帶歉意,高預(yù)期在驚嚇中下調(diào)?》

2021年11月16日-行業(yè)深度-《左手平價(jià),右手碳中和,光伏是新能源全村的希望?》

2022年02月07日-公司深度-《光伏開年不利,陽光電源虎頭蛇尾?》

2022年02月08日-公司深度-《情緒泄完,陽光電源還是 “追光少年”》

- END -

本文為長橋海豚投研原創(chuàng)文章

原文標(biāo)題?:?增收不增利,陽關(guān)電源該如何支撐2000億市值?