這是新能源大爆炸的第545篇原創文章。文章僅記錄《新能源大爆炸》思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

過去這兩年受益于光伏行業的大爆發,很多光伏設備廠商賺的盤滿缽滿,但即使如此,行業里的公司業績分化也是很厲害的,有的表現非常凸出,也有的表現一般般,甚至顯得暗淡,優秀代表中,邁為股份和晶盛機電幾乎是公認的,除此,其實還有一個公司,雖然沒有這兩個公司凸出,但表現也是非常不錯的,它就是今天我們要追蹤的奧特維。

01持續超預期的業績

奧特維前兩天發布了2022年業績預告:預計實現歸母凈利潤6.94億~7.11億,同比增長87.15%到 91.76%。扣非凈利潤6.73億到 6.9億,同比增加 106.72%到 111.97%。

折算下來,Q4單季度實現歸母凈利 2.2~2.37 億元,同比增長54%~66%,環比增長26%~35%;扣非凈利 2.23~ 2.4 億元,同比增長84%~98%,環比增長29%~38.7% 。

業績保持高速增長,也再一次超出了市場的預期,這個業績絕對的算優秀了,說是逆天也不為過,事實上,這已經不是它第一次超出市場預期了。

2022年中報也是表現非常亮眼,上半年實現營收 15.13 億元,同比增長63.93%,歸母凈利潤 2.99 億元,同比增長109.51%,扣非歸母凈利潤 2.78 億元,同比增長118.41%,毛利率 39.09%,同比增加0.7個百分點,凈利率 19.23%,同比增加3.86個百分點。

單看2022年Q2, 營收8.88 億元,同比增長59.75%,環比增長42%,歸母凈利潤 1.92 億元,同比增長109.52%, 環比增長79.44%,扣非凈利潤1.78億,同比增長119.24%,環比增長78.71%。而且這還是在2021年已經是高速增長的基礎上取得高增長。

對于設備廠商,相比營收和凈利潤,合同負債和存貨要更加重要,尤其是合同負債,同樣表現非常驚艷!

2022 前三季度公司新簽訂單 51 億元,同比增長 79%,其中單 Q3 季度新簽 18.4 億元。截止 2022 年三季度末,公司在手訂單 65 億元,同比增長 80%。根據公司自愿披露合同公告統計,Q4 公司新簽訂單超 4 億元,也就是全年新簽訂單有望超過70億!

什么叫訂單拿到手軟,這就是!不但吊打組件設備領域的競爭對手金辰股份,甚至跟邁為相比也絲毫不遜色。

02光伏設備出現第二增長曲線

奧特維如此生猛的業績,自然離不開它在串焊機領域的絕對壟斷地位,目前它是全球串焊機絕對龍頭占據了,超過70%的市占率。憑借領先的工藝技術,覆蓋組件出貨量前十廠商,與晶科能源等龍頭更是具備深厚的合作關系。

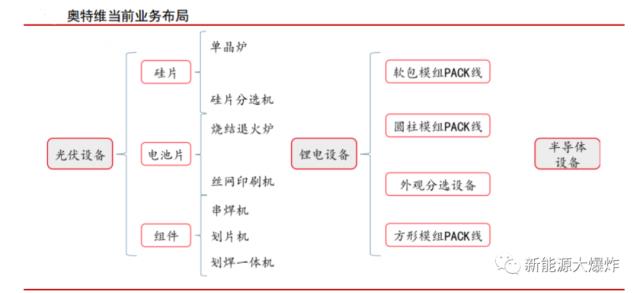

設備廠商要想持續不斷的成長,要不不斷往更多的領域拓展,要不借助設備優勢,往下游產業鏈延伸,大部分設備廠商的選擇都是第一種方向,畢竟得考慮和下游客戶的競爭問題,奧特維也是如此選擇的。除了深耕光伏設備領域,公司也在往鋰電池設備和半導體設備拓展。

目前光伏設備業務是奠基石,占據超過80%的營收占比,光伏設備中,又以組件設備為主,包括核心業務串焊機,此外,還有劃片機,以及劃焊一體機。

這兩年,公司加速在硅片設備領域的拓展,目前主要產品是硅片分選機和單晶爐,其中單晶爐是2021年通過收購松瓷機電部分股權進入的賽道,截至 2022 年三季度已取得單晶爐訂單超 10 億元,相比 2021 年全年訂單增長 6 倍以上。

?2021 年硅片設備占收入的比重約 3.61%,2022 年該比例有望上升至 11.31%,其中單晶爐占比約 4.86%,表現也算很不錯了。

雖然單晶爐是晶盛機電的優勢領域,但現在市場缺乏比較穩定的二供,本身單晶爐是工藝加自動化的設備,而奧特維的長項就是自動化,與松瓷機電的優勢互補后,是有機會取得一定的突破的,后續單晶爐業務有機會成為公司的第二增長曲線。

鋰電池設備包括軟包模組PACK線、圓柱模組PACK線和方形模組PACK線,以及外觀分選設備,都是技術含量相對較低的方向,雖然鋰電池設備2021年營收占比近5%,不過考慮到鋰電池的投資擴產高峰已經過了,至少中短期很難再大規模擴產,加上這塊也不是公司的強勢業務,中短期這塊業務的成長性并并沒有很樂觀。

03半導體設備取得突破

相比而言,雖然公司介入半導體設備領域時間比較短,2018年才立項研發高端鋁線鍵合機對標進口設備,高端鍵合機主要用于汽車電子等功率芯片的封裝鍵合,從底層技術而言,跟串焊機是差不多的,只不過對精度和良率的要求更高。

經過幾年的研發,公司的鍵合機,無論是從產能、精度、良率、稼動率以及穩定性等關鍵技術指標上都已經達到了國外同類設備水平。從去年開始在訂單上取得了一定的突破。尤其是獲得了通富微電批量鋁線鍵合機訂單,驗證了公司的產品性能。目前公司的鍵合機產品,已經在超過20家客戶端驗證。

目前鍵合機市場空間在100億以內,相對比較小,但大部分是進口產品,但隨著國內廠商的技術攻克,后續國產替代化是確定性的大趨勢,奧特維在這里面分一杯羹沒問題,這一塊也有望成為公司不錯的業務補充。

雖然總的來說,鋰電設備和半導體設備體量還比較小,但公司的三大業務業務已經有初步平臺化的趨勢,尤其是幾個業務之間又具備一定的業務協同性,后續逐步往綜合設備廠商進展的潛力是比較大的。

這兩年很多光伏企業跟蹤下來,尤其是光伏設備廠商跟蹤下來,奧特維屬于比較優秀的,無論是在業績,還是訂單,抑或是后續的業績確定性,都是比較靠前的。

如果看好光伏行業后續的發展的,尤其接下來P型電池向N型電池進化的大浪潮機會的,奧特維都屬于必須持續關注的品種。

原文標題?:?逆天業績,訂單接到手軟的熱門行業絕對龍頭,關鍵邊界正在無限拓展