1、補貼從0.37降到0.32元/瓦

2、截止今年的5月31日,10G的有補貼的裝機量已經完成,今年下半年施工安裝可以,但是國家不會給國補。

3、地面電站繼續按照630走,國家扶貧跟領跑者項目不變。

很多人在想,沒時間想那么多了,天知道怎樣才能拿到指標。到底是按時間算還是按地區規模總量控制算,等搞清楚了黃花菜都涼了,還是先找好屋頂吧,組件逆變器都降價了,不要補貼收益率是不是也能還可以呢?讓我們來測算一下。

如果連0.32元/kWh的補貼都沒有了,要想達到新政之前的項目收益率,系統造價需要下降多少呢?竟然要達到3.5~4元/W這個級別,分別下降了1~1.5元/W,平均降幅1.3元/W左右。那么系統造價的各個部分的下降情況起碼要達到:組件下降0.8元/W、逆變器0.1元/W、BOS 0.4元/W。

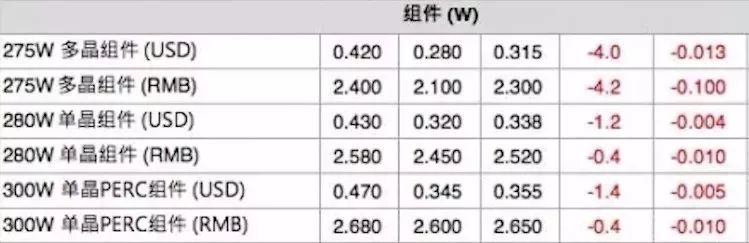

逆變器和BOS的降幅可以理解,那么組件需要下降1元/W也就意味著要從目前2.3元/W左右的價格下降到1.5元/W左右(降幅高達35%),在10年間下降了95%成本的光伏行業中,在這個基礎上再下降35%真的有可能嗎?答案是,真的能。讓我們來看看6月1日晚長治、上饒、銅川三個技術領跑者企業的優選結果,各中標企業的技術路線和組件成本預期如下:

根據我們的經驗,一般一個工商業分布式光伏項目從開始接觸到最終并網投運起碼需要6個月的時間。考慮到春節的因素和其他不可控因素,如果想要在平價臨界點搶占先機,獲取優質資源和收益,2018年的下半年就要開始動作了。而且和屋頂業主的合作協議一般都是有一年之內需要開工的協定條款,所以今年下半年就切入工商業分布式領域,是一個非常合適的時機。

我的屋頂資源沒那么完美,也能做嗎?

確實,很多人的屋頂資源沒有那么高的電價,也沒有那么高的自發自用比例,也是可以做的嗎?答案是,如果你對收益率的訴求沒那么高,當然是可以做的。畢竟,平均15%的收益率在當今經濟環境下顯得有點像奢侈品了,如果只要求8%左右收益率的話,事實上大部分的50%以上自發自用比例的工商業屋頂都是可以滿足的,只要荷載能力和屋頂業主結算電費的信譽能夠達到風控標準就行了。讓我們來看看昱輝CEO李仙壽總給我們做出的量化測算。

綜合電價只按0.575元/kWh(打完折以后的電價)計算,應該算是很低的水平了(上海的家庭電價還在0.617元/kWh的水平呢),運維成本按照0.05元/W計算也是相對比較合理的。只要系統造價降到4~4.5元/W的水平,收益率依然大部分高于8%,甚至有的達到了10%以上。根據剛才的價格預測來分析,這個難度并不大,很有可能在2019年的上半年就實現了。到那時,中國的電站投資大軍(電力央企、上市公司、基金財團等)又要開始瘋狂掃貨了。現在的大批無所適從的光伏從業者們早就忘掉短時的傷痛開始新一輪的奮斗了。

平價上網之后,補貼的獲取資格和補貼的支付及時性等問題不再是困擾光伏人們的障礙了,支持市場化交易的電力體制將會成為最大的關注點。試想,你擁有一個很好的屋頂資源(但用電并不多),也有一個很好的用電客戶(但沒有足夠屋頂裝光伏),想通過隔墻售電的方式滿足大家的各自需求,如果電網的市場化交易手續非常復雜,辦理時間冗長,服務費用模糊不清,技術要求極大地抬高了并網和交易成本,這門生意恐怕還是很難做成的。

另外,用戶側儲能的成本下降是否匹配分布式能源的發展需求,多能互補和綜合能源管理平臺的建設速度是否能夠跟上,這些也是我們在一年后實現平價上網以后需要直面的現實問題。

在6月6日上午國家能源局新能源司與光伏行業協會部分企業代表進行的座談會上,相關領導表示下一步國家能源局將加大電力體制改革力度,切實推動分布式發電市場化交易試點,加快可再生能源電力配額制度的落地實施,要求電網企業做好光伏項目并網工作,著力擴大光伏發電消納市場,減少棄光限電。我們在看到“加大”、“切實”、“加快”等字眼的時候心里又在嘀咕,這次應該是真的要落地了吧?

說了那么多,其實筆者只想提醒大家一個事情,當年西部電站的第一股浪潮結束后,大家都紛紛聚集到了中東部地面電站,后來又都擠到了分布式光伏電站,2017年以后又為戶用光伏搶破了頭,行業的進步一直沒有停歇,每次的熱點轉換都會有一段時間的陣痛,在大家都抱怨沒得做了的時候,總有一個新的增長點冒出頭來。所以真的不用擔心沒得做了,只能轉行。筆者負責任的告訴大家,平價上網以后的市場會更大,市場集中度提升以后的市場秩序也會更好,一切都在向著好的方向發展。只要你想,只有你有信心,未來全球市場從100GW發展到200~300GW的時候,你肯定是在花叢中笑的那一撥~