5.31新政以后,光伏行業(yè)遭遇重挫。光伏產(chǎn)業(yè)鏈究竟發(fā)生了哪些重大變化、光伏企業(yè)應(yīng)如何積極應(yīng)對(duì)、未來(lái)的光伏產(chǎn)業(yè)將何去何從等等問(wèn)題成為光伏人備受關(guān)注的焦點(diǎn)話題。部分光伏專業(yè)分析人士也紛紛發(fā)表觀點(diǎn),國(guó)際能源網(wǎng)/光伏頭條在此將Solarwit治雨對(duì)于531新政調(diào)研的文章整理呈現(xiàn),供讀者學(xué)習(xí)探討。

新政調(diào)研錄(一)

龍頭企業(yè)堅(jiān)定擴(kuò)產(chǎn),

硅料、硅片已有大規(guī)模產(chǎn)能退出

1.定擴(kuò)產(chǎn)

無(wú)論是隆基還是通威大全,反復(fù)確認(rèn)后他們的擴(kuò)產(chǎn)步伐完全沒(méi)有放慢。這也印證了蘇旺興老師之前的判斷:行業(yè)周期到來(lái)后企業(yè)不會(huì)放慢擴(kuò)產(chǎn)步伐,反而會(huì)以搶占市場(chǎng)份額為目的。調(diào)研下來(lái),企業(yè)不放棄擴(kuò)產(chǎn)計(jì)劃的原因無(wú)外乎兩點(diǎn):(1)新產(chǎn)能成本最左側(cè),品質(zhì)最右側(cè),無(wú)懼行業(yè)周期,算賬下來(lái)即便在最糟糕的時(shí)候新產(chǎn)能依然可以保持略有盈利,所以堅(jiān)定不移繼續(xù)擴(kuò)產(chǎn);(2)很多產(chǎn)能的投資進(jìn)度已經(jīng)非常深入,現(xiàn)在停止擴(kuò)產(chǎn)將會(huì)使得前期投入白白浪費(fèi)。通威包頭2.5萬(wàn)噸硅料產(chǎn)能9月投產(chǎn)、樂(lè)山2.5萬(wàn)噸硅料產(chǎn)能10月投產(chǎn);通威電池產(chǎn)能10月投產(chǎn)一條線3.3GW、12月投產(chǎn)合肥通威投產(chǎn)一條電池線2.4GW;隆基保山產(chǎn)能三季度完全投產(chǎn)合計(jì)新增6GW;大全新能源3B的1.3萬(wàn)噸硅料產(chǎn)能10月點(diǎn)火投產(chǎn);中環(huán)股份的四期項(xiàng)目爐子也在7~8月大批量到位。由于大家產(chǎn)能已接近投產(chǎn)狀態(tài),所以雖然5.31新政異常嚴(yán)厲,但行業(yè)龍頭公司沒(méi)有辦法在投資方面踩剎車。先前有傳言說(shuō)新特能源3.6萬(wàn)噸新產(chǎn)能投資按下暫停鍵,但根據(jù)我們調(diào)研所掌握的信息并非如此,開(kāi)弓哪有回頭箭?

2. 硅料、硅片已有大規(guī)模產(chǎn)能退出,價(jià)格跌無(wú)可跌

在一個(gè)產(chǎn)業(yè)群里和大家交流有朋友戲謔:現(xiàn)在應(yīng)該統(tǒng)計(jì)開(kāi)工率而非停工率,把產(chǎn)業(yè)內(nèi)還在產(chǎn)的公司統(tǒng)計(jì)一下,剩下的就都是停工的了。確實(shí)如此,目前硅料硅片在產(chǎn)產(chǎn)能少于停產(chǎn)產(chǎn)能,依舊保持正常生產(chǎn)的硅料企業(yè)兩只手就可以數(shù)的清楚。國(guó)內(nèi)硅料至少有13家停產(chǎn)退出,硅料庫(kù)存周期毛估在1個(gè)月左右(因?yàn)閺?.31后行業(yè)內(nèi)就沒(méi)有像樣的硅料采購(gòu)行為了)。現(xiàn)在確定依舊保持生產(chǎn)的企業(yè)大致有新特能源(3.6萬(wàn)噸)、大全新能源(2.2萬(wàn)噸)、永祥股份(2萬(wàn)噸)、內(nèi)蒙古盾安(2萬(wàn)噸)、洛陽(yáng)中硅(1.8萬(wàn)噸)、亞洲硅業(yè)(1.5萬(wàn)噸)、江蘇中能自備電廠部分(4萬(wàn)噸)。上述硅料產(chǎn)能合計(jì)17.1萬(wàn)噸,月度硅料實(shí)際產(chǎn)出為17.1÷12=1.425萬(wàn)噸。今年前五個(gè)月硅料月平均產(chǎn)出2.4萬(wàn)噸,硅料產(chǎn)能在產(chǎn)率為1.425÷2.4=59.3%;國(guó)內(nèi)硅料產(chǎn)能退出率為1-59.3%=40.6%。當(dāng)前國(guó)內(nèi)低品質(zhì)硅料價(jià)格75元(觸碰到國(guó)內(nèi)高成本企業(yè)的現(xiàn)金成本),高品質(zhì)硅料價(jià)格95元(觸碰到韓國(guó)OCI的現(xiàn)金成本),考慮已經(jīng)大批量退出的產(chǎn)能,我認(rèn)為當(dāng)前硅料價(jià)格已經(jīng)見(jiàn)底。

多晶硅片的開(kāi)工率更加慘不忍睹,由于多晶硅片企業(yè)眾多,難以一一跟蹤,所以我們以低品質(zhì)硅料的出貨情況來(lái)判斷多晶硅片行業(yè)的整體開(kāi)工率,據(jù)此判斷多晶硅片目前全行業(yè)的整體開(kāi)工率約為30%的水平,低品質(zhì)硅料出貨很不順暢,部分朋友向我反饋,小的硅料廠停產(chǎn)關(guān)門前致密料的甩貨價(jià)格低至65元(公司名字不便透露),多晶硅片會(huì)使用到的碎片料、鍋底料、便皮料的價(jià)格更是來(lái)到了40元(含稅)的水平。

由于硅料和多晶硅片已經(jīng)有相當(dāng)部分的產(chǎn)能退出,所以雖然今年三季度需求不佳,但有效供給更少,所以我大膽判斷,當(dāng)前硅料、硅片價(jià)格已經(jīng)見(jiàn)底。而且由于根據(jù)成本計(jì)算的公式,2.2元的多晶硅片依舊是虧現(xiàn)金的價(jià)格,待到庫(kù)存拋售完畢后,多晶硅片的價(jià)格還會(huì)有所回升,預(yù)期三季度多晶硅片的價(jià)格會(huì)來(lái)到2.4~2.6元之間。

新政調(diào)研錄(二):

1.7元組件確實(shí)存在并且可能持續(xù)一段時(shí)間,單多晶硅片合理價(jià)差0.8元,有媒體說(shuō)再降0.6元無(wú)合理根據(jù)

3. 1.7元每瓦的組件確實(shí)存在并且可能持續(xù)一段時(shí)間

近日有媒體寫文章說(shuō)1.7元的組件不可信,并且給這樣的組件貼上了劣質(zhì)、偽劣、無(wú)質(zhì)保等標(biāo)簽。這樣的文章會(huì)使得那些手握優(yōu)質(zhì)庫(kù)存又著急出貨的朋友欲哭無(wú)淚啊。

前面我的文章《忍辱負(fù)重的光伏人》分析過(guò):531政策的突發(fā)性使得行業(yè)內(nèi)眾多企業(yè)的庫(kù)存管理失效,本來(lái)手握大量待交付訂單的企業(yè)卻紛紛接到電話說(shuō)要訂單退訂,致使行業(yè)內(nèi)組件環(huán)節(jié)的庫(kù)存毛估估高達(dá)10GW(這是根據(jù)EVA出貨數(shù)據(jù)和終端出貨數(shù)據(jù)對(duì)比得到的結(jié)論),突然而至的寒冬又迫使大家緊急儲(chǔ)備現(xiàn)金著急拋售手中組件庫(kù)存,所以這一輪行業(yè)調(diào)整是以價(jià)格斷崖式下滑,一步到底的方式出現(xiàn)的。這是出現(xiàn)1.7元多晶組件的原因之一,所以1.7的組件不一定是劣質(zhì),而是行業(yè)內(nèi)的辛酸可憐人在割肉大拋售啊。所以當(dāng)你遇到有人向你兜售1.7元的組件時(shí),您要做的可能不是滿腹狐疑地猜測(cè)各種問(wèn)題;而是懷有感激甚至略有心疼對(duì)方地買下它。

出現(xiàn)1.7元的組件還有另外一個(gè)原因:從今年開(kāi)始多晶組件的功率檔從去年的270提升到現(xiàn)在的275,很多電站設(shè)計(jì)均是按照275的組件規(guī)格,對(duì)應(yīng)電池功率是18.6%。所以18.6%的電池效率是很多電池產(chǎn)能的一道坎,效率高于18.6%就可以賣到正常價(jià)格,但是當(dāng)效率低于18.6%(例如18.55%的電池效率)就非常尷尬了,雖然只是效率略低,封裝后的實(shí)際功率甚至可以做到274瓦的水平,但是根據(jù)規(guī)則274瓦的組件只能標(biāo)定為270組件,不符合諸多電站業(yè)主的設(shè)計(jì)要求。結(jié)果就是這樣的組件沒(méi)人要,甚至只能按照B級(jí)電池片出售,價(jià)格僅為正常電池的8折。由于行業(yè)內(nèi)大量的多晶電池產(chǎn)能無(wú)法做到18.6%以上水準(zhǔn),部分垂直整合廠商甚至停掉自己的產(chǎn)能轉(zhuǎn)而購(gòu)買通威的電池片。而即便通威這樣優(yōu)秀的公司也不能做到100%達(dá)到18.6%以上的效率,這就使得市場(chǎng)中必然存在著一些原本是A級(jí)電池片的產(chǎn)品按照B級(jí)賣。

我了解到效率<18.6%電池片市場(chǎng)售價(jià)為0.8元/瓦,考慮0.9元的含稅封裝成本以后,對(duì)應(yīng)組件售價(jià)恰好為1.7元。這是市場(chǎng)中存在1.7元組件的另一方面原因。而實(shí)質(zhì)上我們前面已經(jīng)分析過(guò),這樣的組件雖然標(biāo)定為270瓦,但是實(shí)際功率可能和A級(jí)別組件僅相差2~3瓦組件。這樣的產(chǎn)品不是劣質(zhì)品,是特殊市場(chǎng)環(huán)境下的高性價(jià)比產(chǎn)品,接下來(lái)一段時(shí)間國(guó)內(nèi)許多分布式電站要脫離補(bǔ)貼,真正迎來(lái)平價(jià)化時(shí)代,1.7元的組件反倒是實(shí)現(xiàn)平價(jià)化的利器。

當(dāng)然我不敢完全否認(rèn)部分人超低價(jià)拋售劣質(zhì)品,這一段的分析是想告訴產(chǎn)業(yè)內(nèi)的朋友:1.7元組件確實(shí)存在而且不完全是劣質(zhì)品。在細(xì)心甄別、確保品質(zhì)的基礎(chǔ)上,這樣底價(jià)的產(chǎn)品出現(xiàn)可能會(huì)幫助國(guó)內(nèi)電站提前實(shí)現(xiàn)用戶側(cè)平價(jià)上網(wǎng)。

4. 單多晶硅片合理價(jià)格差0.8元,媒體說(shuō)單晶硅片再降0.6無(wú)合理性根據(jù)

前面我們已經(jīng)分析了硅料和多晶硅片的供求問(wèn)題,得出結(jié)論:硅料價(jià)格已經(jīng)見(jiàn)底,多晶硅片價(jià)格低于現(xiàn)金成本,三季度多晶硅片價(jià)格會(huì)有所回升。我們?nèi)《嗑Ч杵?.5元的三季度價(jià)格中樞(此為我的預(yù)判假設(shè),我認(rèn)為三季度多晶硅片價(jià)格會(huì)恢復(fù)到2.5元的水平),加上0.8元的合理價(jià)格差,對(duì)應(yīng)的單晶硅片價(jià)格2.5+0.8=3.3元;當(dāng)前隆基股份報(bào)價(jià)3.35元,中環(huán)股份報(bào)價(jià)3.32元,考慮大企業(yè)采購(gòu)時(shí)會(huì)有1~3分錢的商務(wù)折讓,實(shí)際成交價(jià)格確實(shí)已經(jīng)到了3.3元的位置。

那么目前單多晶硅片0.8元的合理價(jià)格差是如何計(jì)算到的呢?本文首次披露合理價(jià)格差計(jì)算背后的邏輯:當(dāng)前普通多晶A級(jí)組件價(jià)格2元,功率275瓦;普通單晶組件價(jià)格2.07元,功率285瓦(兩者可以保持1毛的價(jià)格差是因?yàn)楦吖β实膯尉ЫM件可攤低電站建設(shè)的面積相關(guān)成本),那么普通單晶組件的價(jià)值溢價(jià)為:

285×2.1-275×2=48.5元;

由于普通單多晶組件后端電池成本和封裝成本一致,這部分價(jià)值均有硅片品質(zhì)帶來(lái),一片組件硅片數(shù)量為60張,單張硅片帶來(lái)的價(jià)值溢價(jià)為:

48.5÷60=0.8

就是說(shuō)對(duì)于普通單多晶組件,單晶硅片賣貴0.8元是合理的。

上面對(duì)比的是普通單多晶電池,但是當(dāng)我們疊加perc、se激光、半片、反光貼條等一系列新技術(shù)以后情況就會(huì)發(fā)生變化,單晶組件疊加上述新技術(shù)以后年底功率可以從285瓦提升至320瓦;多晶組件同樣也可以疊加上述技術(shù),但是效果略差,完全疊加上述技術(shù)以后年底功率從275瓦提升至300瓦。普通組件時(shí)代兩者功率差285-275=10瓦;但是一系列新技術(shù)疊加以后兩者功率差為320-300=20瓦,功率差明顯拉大。在功率差明顯拉大以后對(duì)應(yīng)到硅片的合理價(jià)格差也將會(huì)明顯拉大。根據(jù)王淑娟老師先前的測(cè)算,功率每高1瓦,帶來(lái)的組件價(jià)值為1分。所以如果300瓦的perc多晶半片組件售價(jià)為2元/W;那么320瓦的perc單晶半片組件售價(jià)為2.2元/W是合理的;此時(shí)由硅片品質(zhì)帶來(lái)的價(jià)值溢價(jià)為:

320×2.2-300×2=104元

每片組件對(duì)應(yīng)60張硅片,則每張硅片的溢價(jià)為:

104÷60=1.733元

就是說(shuō)當(dāng)疊加了一系列新技術(shù)以后,單晶硅片賣貴1.733元是合理的。結(jié)論已經(jīng)再清晰不過(guò)了,不斷涌現(xiàn)的新的光伏電池技術(shù)和組件技術(shù),正在把多晶硅片逼向徹底的絕境。站在今年這個(gè)時(shí)間點(diǎn):?jiǎn)尉Ч杵苤朴诟咂焚|(zhì)硅料供應(yīng)不足和高品質(zhì)電池產(chǎn)能不足,今年單晶市場(chǎng)占有率預(yù)計(jì)為剛突破50%;而到了2020年,伴隨著國(guó)內(nèi)一大批高品質(zhì)硅料產(chǎn)能的投產(chǎn)和perc技術(shù)成為標(biāo)配,單晶組件市場(chǎng)占有率會(huì)達(dá)到80%,從而成為絕對(duì)主流。多晶硅片則會(huì)憑借超低價(jià)的硅料占領(lǐng)20%的低端市場(chǎng)和非標(biāo)市場(chǎng)。未來(lái)單晶硅片的市場(chǎng)占有率取決于高品質(zhì)硅料的供應(yīng)比率。當(dāng)然我們要特別注意的是,上面的計(jì)算只能測(cè)得一個(gè)均衡,是長(zhǎng)期單多晶硅片合理價(jià)格差的水平,實(shí)際發(fā)展中要受到各種因素的擾動(dòng)。在2018三季度,單晶硅片受到的挑戰(zhàn)明顯大于多晶硅片,主要是因?yàn)椋?/p>

1)前期多晶硅片價(jià)格廝殺慘烈,單晶硅片價(jià)格則高高在上反應(yīng)滯后,致使很多訂單轉(zhuǎn)移,轉(zhuǎn)向多晶;

2)單晶路線國(guó)內(nèi)市場(chǎng)份額高,而5.31新政使得國(guó)內(nèi)市場(chǎng)斷崖下滑,海外單晶接受度正在提高但仍需時(shí)間;

3)從競(jìng)爭(zhēng)結(jié)構(gòu)上講,海外渠道布局完善的傳統(tǒng)主流大廠都以多晶產(chǎn)能為主,單晶缺乏海外推廣勢(shì)力;

4)從海外光伏項(xiàng)目屬性上講,海外項(xiàng)目建設(shè)周期長(zhǎng),一般需要兩年,現(xiàn)在發(fā)貨的訂單往往是去年設(shè)計(jì)好的電站。就算此時(shí)單晶降價(jià)至極其突出的性價(jià)比,海外電站從現(xiàn)在開(kāi)始改變?cè)O(shè)計(jì)選用單晶,但實(shí)際對(duì)單晶形成大規(guī)模有效需求也要等到2019年下半年了。

從去年開(kāi)始,我扛起了單晶更好的大旗并努力把他們的對(duì)比講清楚,但總有些朋友認(rèn)為我是某公司的托。我承認(rèn)我是單晶的鼓手,但不能容忍別人污蔑我為利益的鼓手。股票投資決策是一個(gè)很復(fù)雜的工作,技術(shù)路線僅是其中的一個(gè)方面,除此之外我們更主要考慮公司的估值水平和未來(lái)盈利成長(zhǎng)能力。也希望朋友們分清楚二者的關(guān)系,我再次重申:?jiǎn)尉Ч杵檬且粋€(gè)客觀事實(shí),但他并不等于我在推薦某些公司,本文不構(gòu)成任何投資建議。

光伏新政調(diào)研錄(三):

部分龍頭公司生存困難,

海外需求增長(zhǎng)迅猛但短期難以彌補(bǔ)需求真空

5.海外需求增長(zhǎng)迅猛,但短期難以彌補(bǔ)國(guó)內(nèi)需求真空

根據(jù)5月份中國(guó)海關(guān)進(jìn)出口數(shù)據(jù)我們得知,5月光伏組件出口數(shù)量同比增長(zhǎng)59%,由于單價(jià)的下滑,出口金額同比增長(zhǎng)為31%。增速呈現(xiàn)不斷加速的態(tài)勢(shì),證明伴隨著光伏產(chǎn)品的單價(jià)不斷下滑,海外需求不斷崛起。

出口結(jié)構(gòu)上看,前五月份日本、印度等主流市場(chǎng)竟然是衰退的,之所以出現(xiàn)同比增長(zhǎng)的核心原因在于中東、南美、澳大利亞等市場(chǎng)的眾多國(guó)家大幅增長(zhǎng)。在全世界主流市場(chǎng)衰退的同時(shí)取得這樣的出口成績(jī)實(shí)屬不易,也側(cè)面應(yīng)證光伏發(fā)電正在成為全世界最為廉價(jià)的能源,正在被越來(lái)越多的國(guó)家接受。7月2日和昱輝陽(yáng)光李仙壽先生交流,他說(shuō)在印度地區(qū),光伏電的報(bào)價(jià)已經(jīng)來(lái)到了2美分(這還是5.31之前的報(bào)價(jià),現(xiàn)在如果有新的報(bào)價(jià)出來(lái)估計(jì)會(huì)更低),而印度當(dāng)?shù)孛弘婋妰r(jià)卻高達(dá)7~8美分。即便不考慮環(huán)境貢獻(xiàn),光伏電的性價(jià)比在印度地區(qū)也已經(jīng)遠(yuǎn)超煤電。這樣的信息再一次印證之前的判斷:2019年下半年新的需求強(qiáng)周期將開(kāi)啟的核心邏輯。

獲得出口數(shù)據(jù)時(shí)恰好在四川通威做市場(chǎng)研究的朋友交流,我立刻和他們對(duì)5月份出口數(shù)據(jù)進(jìn)行了一次觀點(diǎn)碰撞。他們有一些不同的觀點(diǎn),我認(rèn)為也值得借鑒思考,特記錄下來(lái):通威投資發(fā)展部(是一個(gè)市場(chǎng)研究的部門,相當(dāng)于通威公司內(nèi)部自己的智庫(kù)部門)的朋友認(rèn)為:不宜對(duì)出口數(shù)據(jù)太樂(lè)觀,核心原因在于2017年5月份國(guó)內(nèi)正在瘋狂的搶630裝機(jī),訂單都優(yōu)先滿足國(guó)內(nèi)需求,所以去年同期的出口需求是被不正常壓制的。不能以5月高的出口數(shù)據(jù)判斷全年。起碼要把前五個(gè)月的平均增速拉出來(lái)看,前五個(gè)月組件出口的平均增速為33%,這樣的數(shù)據(jù)顯然不如5月份的數(shù)據(jù)亮眼。?

展望今年下半年,這位業(yè)內(nèi)朋友認(rèn)為出口增速維持在30%的水平就不錯(cuò)了,核心原因是:

1.2017年下半年有美國(guó)需求的支撐,而今年因?yàn)?01雙反美國(guó)需求不再;

2.2017年下半年沒(méi)有需求壓制的情況,去年同期基數(shù)較高,所以即便今年總量很高,但增速依然會(huì)下來(lái)。

3.5.31新政以后光伏產(chǎn)品價(jià)格雖然暴跌會(huì)引發(fā)新的需求,但是海外項(xiàng)目的開(kāi)發(fā)周期很長(zhǎng),一般都是2年左右,這樣一來(lái)起碼最近三個(gè)季度還看不到更低產(chǎn)品價(jià)格下引發(fā)的強(qiáng)烈需求增長(zhǎng)。?

對(duì)于這些觀點(diǎn),我表示認(rèn)可。并結(jié)合分析2019年上半年的需求狀況:

2018年上半年中國(guó)裝機(jī)量可能超過(guò)20GW,如果國(guó)家沿著既有政策路徑不放松的話,那么2019年預(yù)計(jì)全年需求也僅為25GW,所以明年上半年國(guó)內(nèi)需求很可能繼續(xù)明顯下滑,雪上加霜的是,目前國(guó)內(nèi)約有20GW已經(jīng)備案但并未完工的分布式項(xiàng)目,這其中有相當(dāng)一部分建設(shè)進(jìn)度過(guò)半很難再停下來(lái),對(duì)北控清潔能源的調(diào)研了解下來(lái)我判斷認(rèn)為他們會(huì)繼續(xù)完成這部分半截項(xiàng)目以等待明年分配的指標(biāo),這樣一來(lái),明年年初10GW分布式指標(biāo)一下發(fā)就被已經(jīng)建成的項(xiàng)目消化殆盡了,所以真正的行業(yè)需求寒冬還不是現(xiàn)在,而是2019年上半年,彼時(shí)海外需求即便按照30%的增速依舊無(wú)法彌補(bǔ)國(guó)內(nèi)需求的真空,所以真正的行業(yè)周期性低點(diǎn)可能發(fā)生在2019年上半年。?

6.部分龍頭公司生存困難

最近的調(diào)研讓我感受到一些龍頭公司的生存困境,生意做得很大,但是自己的日子過(guò)得遠(yuǎn)不如外界想象的那么好。光伏行業(yè)發(fā)展瞬息萬(wàn)變,結(jié)束革新迭代迅速,生產(chǎn)設(shè)備經(jīng)常革新。設(shè)備降價(jià)的速度遠(yuǎn)高于會(huì)計(jì)折舊的速度,導(dǎo)致一些龍頭公司的賬面上經(jīng)常躺著一些無(wú)效資產(chǎn)。這些龍頭公司面臨困境的原因無(wú)外乎:

1、主營(yíng)業(yè)務(wù)面臨坍縮式下滑,某A公司,預(yù)估今年出貨量下滑35%的同時(shí)產(chǎn)品單價(jià)下滑30%(多晶組件年初2.7元,現(xiàn)在1.95元),那么對(duì)應(yīng)地營(yíng)業(yè)收入下滑到只有全年的0.65×0.7=45%。營(yíng)業(yè)收入只有去年的小一半,但是各項(xiàng)費(fèi)用卻很難壓縮。主營(yíng)業(yè)務(wù)的坍縮給公司的經(jīng)營(yíng)管理帶來(lái)了極大地挑戰(zhàn)。

2、過(guò)度舉債擴(kuò)張;某A公司,負(fù)債率75%,這主要是歷史上不斷的擴(kuò)張過(guò)程中累積的負(fù)債。由于業(yè)務(wù)做得較大,存貨+應(yīng)收賬款的總額比凈資產(chǎn)的總額還要多。面對(duì)如此臃腫的資產(chǎn)負(fù)債表,只要資產(chǎn)價(jià)格稍稍變動(dòng),就會(huì)使得元?dú)獯髠?/p>

3、生產(chǎn)設(shè)備老舊面臨淘汰,某A公司,早些年為了拼搶市場(chǎng)占有率投入重金擴(kuò)充產(chǎn)能,然而時(shí)過(guò)境遷,新設(shè)備技術(shù)、工藝進(jìn)步迅速,不僅價(jià)格更低,而且能耗、人耗也更低。最近調(diào)研驚聞:現(xiàn)在一條全新perc電池產(chǎn)線設(shè)備環(huán)節(jié)的投入僅需2.5億元,這對(duì)于早些年動(dòng)輒10億投資電池產(chǎn)線的公司而言無(wú)異于是噩耗。更要命的是這些老舊設(shè)備的殘值甚至高于新設(shè)備的價(jià)格。這真是一個(gè)莫大的諷刺。

4、賬簿上躺著無(wú)效資產(chǎn),某A公司,2013~2015年間投入重金建設(shè)了3GW的多晶硅片鑄錠和切片產(chǎn)能,然而現(xiàn)在多晶硅片產(chǎn)能過(guò)剩嚴(yán)重,全行業(yè)開(kāi)工率僅為30%,硅片價(jià)格低于部分企業(yè)現(xiàn)金成本,外購(gòu)硅片成本甚至低于自產(chǎn);多晶鑄錠產(chǎn)能已經(jīng)實(shí)質(zhì)上淪為無(wú)效資產(chǎn),但是在賬簿上,那還是真金白眼。這里我就想插一句題外話了,光伏行業(yè)在設(shè)備環(huán)節(jié)使用10年直線折舊法是不符合客觀發(fā)展情況的,更合適的辦法應(yīng)當(dāng)是使用:“五年加速折舊法”。

不要以為A公司是我腦海中臆想的虛幻,而是現(xiàn)實(shí)生活中一些公司甚至是龍頭公司生存困境的縮影。任何一輪產(chǎn)業(yè)周期都會(huì)有公司破產(chǎn)的,沒(méi)有行業(yè)洗牌的周期都不好意思被叫做周期。2018年是光伏行業(yè)的成人洗禮,既然是洗禮就必然會(huì)令人刻骨銘心一些。

光伏新政調(diào)研錄(四):

龍頭公司破產(chǎn)將引發(fā)系統(tǒng)性危機(jī),

高品質(zhì)硅料供給結(jié)構(gòu)性不足

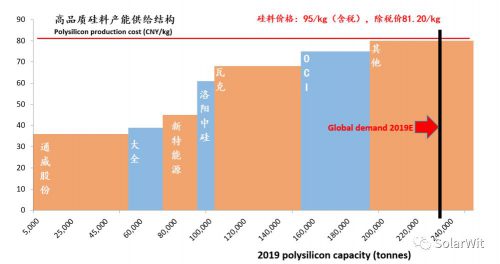

7.高品質(zhì)硅料供應(yīng)不足,硅料供給結(jié)構(gòu)性矛盾突出

伴隨著隆基、中環(huán)單晶硅片勢(shì)力的崛起,單晶硅片的占比提升,硅料品質(zhì)的問(wèn)題近期變得愈加突出。高品質(zhì)單晶硅料價(jià)格維持在95元一線的位置很難再降低;而低品質(zhì)的硅料價(jià)格已經(jīng)低至75元/kg,兩者的價(jià)格差拉大到了20元的水平。之所以出現(xiàn)這樣的現(xiàn)象是因?yàn)椋?/p>

1、海外一直以來(lái)是供應(yīng)高品質(zhì)硅料的主力軍,韓國(guó)OCI和德國(guó)瓦克每年要向國(guó)內(nèi)供應(yīng)10萬(wàn)噸的高品質(zhì)硅料。國(guó)內(nèi)可以供應(yīng)高品質(zhì)硅料的企業(yè)只有4家,合計(jì)供應(yīng)能力僅為7萬(wàn)噸。考慮了關(guān)稅、雙反稅和增值稅以后,95元就是韓國(guó)OCI的現(xiàn)金成本的位置,所以對(duì)于高品質(zhì)硅料95元就是底部,因?yàn)橐坏┑陀诖藘r(jià)格,就會(huì)有高達(dá)10萬(wàn)噸的高品質(zhì)的產(chǎn)能退出。

由于大量的海外高成本硅料產(chǎn)能存在,未來(lái)一段時(shí)間高品質(zhì)硅料價(jià)格很難低于95元。不同品質(zhì)的硅料價(jià)格差拉大將會(huì)在未來(lái)很長(zhǎng)一段時(shí)間內(nèi)對(duì)隆基、中環(huán)等單晶硅片企業(yè)帶來(lái)不小的、持續(xù)的挑戰(zhàn)。在95元硅料成本、3.3元硅片售價(jià)的假設(shè)下,隆基股份的毛利率已經(jīng)低至11.7%,再扣除三項(xiàng)費(fèi)用等支出,可以說(shuō)隆基股份當(dāng)前的硅片業(yè)務(wù)也處在了不賺錢甚至略有虧損的境地。?

8.龍頭公司的破產(chǎn)將會(huì)引發(fā)行業(yè)的系統(tǒng)性危機(jī)

最近有一個(gè)現(xiàn)象值得注意,部分光伏龍頭企業(yè)的摘取收益率飆升,部分公司債券收益率來(lái)到了20%+的高水平,說(shuō)明投資人在光伏板塊公司債務(wù)違約的問(wèn)題。而且投資人的擔(dān)憂不無(wú)道理,調(diào)研錄第三篇我們就有以A公司為例分析當(dāng)前部分光伏公司所面臨的困境以及困境背后的原因。

一邊是即將到期的巨額債務(wù),另一邊是不斷失血的主營(yíng)業(yè)務(wù),還有一邊是被淘汰的設(shè)備和產(chǎn)能。前文提到過(guò),光伏行業(yè)周期中,總會(huì)有一些曾經(jīng)的龍頭公司倒下,而行業(yè)龍頭公司的倒下會(huì)把風(fēng)險(xiǎn)擴(kuò)散出來(lái)引發(fā)光伏業(yè)的系統(tǒng)性危機(jī),危機(jī)擴(kuò)散的路徑大致為:

1)那些大量債務(wù)到期,沒(méi)有現(xiàn)金流入能力的公司率先爆發(fā)債務(wù)危機(jī),出現(xiàn)給付困難的現(xiàn)象。

2)作為行業(yè)大型公司的債務(wù)危機(jī)會(huì)迅速把風(fēng)險(xiǎn)向與自己有合作關(guān)系的上下游企業(yè)擴(kuò)散(類似于當(dāng)年無(wú)錫尚德破產(chǎn),給供應(yīng)鏈相關(guān)企業(yè)留下了一屁股的壞賬)

3)龍頭公司對(duì)銀行貸款出現(xiàn)違約并且抬高銀行業(yè)對(duì)光伏業(yè)貸款的整體壞賬率,致使銀行對(duì)光伏制造業(yè)不分青紅皂白地全面收緊貸款額度。就是說(shuō):部分公司的債務(wù)危機(jī)會(huì)導(dǎo)致其他企業(yè)也會(huì)出現(xiàn)融資困難的現(xiàn)象。由于銀行貸款計(jì)劃是年初制定的,一旦收緊貸款額度,信心恢復(fù)需要較長(zhǎng)時(shí)間。

4)光伏制造業(yè)企業(yè)拋售電站自產(chǎn);遭遇債務(wù)危機(jī)時(shí),債權(quán)人會(huì)想到拋售電站獲得現(xiàn)金流以償還債務(wù),當(dāng)被迫出售電站時(shí),又恰逢行業(yè)情緒的低谷,所以電站出售價(jià)格勢(shì)必不理想,電站自產(chǎn)多屬于高負(fù)債自產(chǎn)(電站自產(chǎn)負(fù)債率動(dòng)輒80%)同時(shí)國(guó)內(nèi)約三分之二的光伏電站補(bǔ)貼并沒(méi)有到位(現(xiàn)金流不理想),在拋售電站時(shí)只要打八折,凈資產(chǎn)就會(huì)被歸零。行業(yè)內(nèi)持有大量光伏電站的制造業(yè)企業(yè)不在少數(shù)。電站資產(chǎn)打折出售會(huì)使得電站擁有方嚴(yán)重受傷。

新政調(diào)研錄(五):

2018中國(guó)裝機(jī)量會(huì)接近40GW,

全球光伏裝機(jī)歷史上首次下滑

9.光伏玻璃跌至22元,背板EVA價(jià)格維持不變

由于從3月份開(kāi)始,光伏玻璃的重要原材料純堿的價(jià)格和重油的價(jià)格一直在上漲(從3月的1698元上漲到2046元),而光伏玻璃的價(jià)格則從2月份的高點(diǎn)的31元/㎡下滑到了現(xiàn)在的22元/㎡,兩端擠壓的過(guò)程中,光伏玻璃的行業(yè)毛利率大幅下滑。這個(gè)過(guò)程中以信義光能為代表的一線廠商的毛利潤(rùn)受到了挑戰(zhàn),信義光能的毛利率從三月份的38.5%下滑到了現(xiàn)在的12.1%(依據(jù)成本模型的推算數(shù)據(jù),不保證準(zhǔn)確)。

與此同時(shí),光伏背板的價(jià)格從年初到現(xiàn)在基本維持不變,這并非因?yàn)檫@一產(chǎn)業(yè)環(huán)節(jié)供給格局好,定價(jià)能力強(qiáng),而是因?yàn)樵蛢r(jià)格上漲,產(chǎn)品價(jià)格受到了成本端的支撐。而就相關(guān)公司而言,利潤(rùn)則同樣也是受損不少。

在光伏玻璃價(jià)格大幅下滑的同時(shí)光伏背板價(jià)格基本維持不變,先前掣肘雙面/雙玻組件大規(guī)模普及的成本端因素發(fā)生了較大變化,如果這樣的價(jià)格持續(xù)下去,會(huì)加速雙玻、雙面組件的普及。而高效電池的普及也會(huì)加速雙面電池技術(shù)的普及(Perc電池的激光開(kāi)槽技術(shù)使得其更適合于雙面發(fā)電)。對(duì)于光伏玻璃行業(yè)而言,由于供給格局清晰(這一輪周期結(jié)束后兩家龍頭公司的市場(chǎng)占有率會(huì)進(jìn)一步提升到60%+),進(jìn)入壁壘高,且得益于雙玻和雙面的普及,未來(lái)行業(yè)需求增速有快于行業(yè)平均增速的可能性。仍然是一個(gè)值得重點(diǎn)關(guān)注研究的光伏子領(lǐng)域。站在周期視角:光伏玻璃這個(gè)產(chǎn)業(yè)環(huán)節(jié),2019~2020年間存在價(jià)量同升的行業(yè)機(jī)會(huì)。

10.2018年中國(guó)光伏裝機(jī)量會(huì)接近40GW,全球光伏裝機(jī)量歷史上首次下滑

前五個(gè)月中國(guó)光伏裝機(jī)量15.18GW,比去年同期多安裝3.49GW,同比增加29.9%,這也應(yīng)證了前五個(gè)月強(qiáng)勁的EVA數(shù)據(jù),由于6月份還有集中式電站的630搶裝項(xiàng)目,以及一時(shí)難以停下來(lái)的分布式項(xiàng)目裝機(jī)慣性,預(yù)計(jì)6月的裝機(jī)量介于8~10GW之間,這樣一來(lái),中國(guó)市場(chǎng)上半年的光伏裝機(jī)量會(huì)來(lái)到23GW+ 的水平,將會(huì)再度超出管理層的預(yù)期,考慮到目前光伏補(bǔ)貼強(qiáng)度過(guò)高,超預(yù)期的裝機(jī)量會(huì)再次挑戰(zhàn)管理層容忍的極限。

上述表格是對(duì)2018年全國(guó)光伏裝機(jī)量的預(yù)測(cè),接下來(lái)我們逐條分析。

序號(hào)1:既成事實(shí),根據(jù)國(guó)家能源局統(tǒng)計(jì),2018年前五個(gè)月裝機(jī)量達(dá)到15.18GW,比去年同期多投產(chǎn)3.49GW,當(dāng)然這其中有一部分原因是1~2月統(tǒng)計(jì)信息滯后引起的。

序號(hào)2:由于去年有指標(biāo)的地面電站繼續(xù)執(zhí)行先前的630政策而不受531影響,這部分預(yù)估未并網(wǎng)容量6吉瓦左右,再加上很多已經(jīng)接近完工的工商業(yè)屋頂分布式項(xiàng)目陸續(xù)并網(wǎng),預(yù)計(jì)6月的安裝量還會(huì)處于較高的水平,毛估估會(huì)達(dá)到8GW。

序號(hào)3:領(lǐng)跑者上半年幾無(wú)并網(wǎng),并網(wǎng)時(shí)間點(diǎn)主要會(huì)集中在下半年。領(lǐng)跑者指標(biāo)管理清晰,數(shù)量明確,下半年會(huì)新增5GW的光伏裝機(jī)。

序號(hào)4:國(guó)家在2018年4月份才下發(fā)4.2GW的扶貧項(xiàng)目指標(biāo)。考慮到扶貧項(xiàng)目補(bǔ)貼不下調(diào),所以我預(yù)判大部分扶貧項(xiàng)目不會(huì)著急搶在上半年安裝,而會(huì)等待下半年更便宜的組件價(jià)格,結(jié)論就是扶貧項(xiàng)目大部分并未并網(wǎng),下半年至少會(huì)有3.8GW的扶貧裝機(jī)。

序號(hào)5:全國(guó)有上海、北京、重慶等七個(gè)地區(qū)不限項(xiàng)目指標(biāo),而且還有一些特高壓電網(wǎng)配套項(xiàng)目,這些項(xiàng)目總量預(yù)估接近2GW。

序號(hào)6:國(guó)家在考慮給戶用分布式下發(fā)額外1GW的指標(biāo),主要目的是讓國(guó)內(nèi)千百萬(wàn)的分布式經(jīng)銷商有活干、有飯吃。讓好不容易才建立起來(lái)的分布式渠道能存活下去。但我認(rèn)為對(duì)于幾十萬(wàn)的從業(yè)人員,這點(diǎn)指標(biāo)杯水車薪。

序號(hào)7:統(tǒng)計(jì)下來(lái),目前全國(guó)有超過(guò)20GW已經(jīng)備案但是并未并網(wǎng)裝機(jī)的分布式項(xiàng)目。而這其中有相當(dāng)?shù)牟糠忠呀?jīng)開(kāi)工建設(shè),甚至部分項(xiàng)目工程進(jìn)度已經(jīng)接近完工的水平。我了解下來(lái),部分企業(yè)會(huì)選擇繼續(xù)把手中的項(xiàng)目干完,以等待明年的分布式指標(biāo)。此部分保守估計(jì)會(huì)多達(dá)5GW,不排除更多的可能性。(此處要特意提示產(chǎn)業(yè)風(fēng)險(xiǎn):由于今年已經(jīng)備案的部分分布式電站會(huì)繼續(xù)完成安裝,很大程度上意味著明年下發(fā)的分布式指標(biāo)會(huì)在今年被用掉,結(jié)論是:中國(guó)市場(chǎng)下半年還有很多需求,而到2019年上半年看不到需求在何方,了解到很多企業(yè)對(duì)未來(lái)需求抱有樂(lè)觀態(tài)度,對(duì)庫(kù)存有較高容忍度,我認(rèn)為此時(shí)樂(lè)觀是危險(xiǎn)的,真正的需求真空期還沒(méi)有到來(lái))

把上面的項(xiàng)目加總,今年國(guó)內(nèi)的裝機(jī)量會(huì)達(dá)到39.98GW的水平,超出大家預(yù)期。

本節(jié)的最后我發(fā)一個(gè)小牢騷:今天看到海外某知名機(jī)構(gòu)預(yù)測(cè)中國(guó)今年裝機(jī)量28GW,這是一個(gè)明顯缺乏合理依據(jù)的不走心的判斷。從年初各家高呼的50GW+,到現(xiàn)在各家驚恐的30GW-,隨意修改預(yù)判的背后是缺乏對(duì)行業(yè)沉下心的思考。

總結(jié)

1. 由于我國(guó)5.31新政策極其嚴(yán)厲,且中國(guó)在5.31之前的需求占比高達(dá)60%,致使光伏行業(yè)出現(xiàn)了一輪類似于2012年德國(guó)補(bǔ)貼退出所引發(fā)的產(chǎn)業(yè)周期。復(fù)盤德國(guó)的當(dāng)時(shí)周期演化的過(guò)程,這一輪周期將要持續(xù)的時(shí)間將會(huì)比那些樂(lè)觀派要長(zhǎng),從行業(yè)整體角度看,并未出現(xiàn)介入的信號(hào)點(diǎn)。

2. 在需求持續(xù)低迷的同時(shí)新產(chǎn)能的擴(kuò)張步伐卻并未停止,這也符合產(chǎn)能周期演化的特點(diǎn),背后的核心原因在于很多產(chǎn)能在周期到來(lái)之前已經(jīng)有較大投入,許多產(chǎn)能工程建設(shè)進(jìn)度已經(jīng)過(guò)半,且新產(chǎn)能為成本最左側(cè)的優(yōu)質(zhì)產(chǎn)能,相關(guān)公司從追求利潤(rùn)變?yōu)樽非笫袌?chǎng)份額,新產(chǎn)能無(wú)法停止擴(kuò)張會(huì)使得這一輪產(chǎn)業(yè)周期真正的低點(diǎn)出現(xiàn)在2019年上半年。

3. 海外需求雖然增速迅猛,但還不足以彌補(bǔ)國(guó)內(nèi)需求真空。從前五個(gè)月的出口數(shù)據(jù)來(lái)看同比增長(zhǎng)30%,而且分析出口結(jié)構(gòu),我們發(fā)現(xiàn)第三世界的非傳統(tǒng)主流市場(chǎng)增長(zhǎng)迅猛,光伏組件的全球需求分布更加均衡,伴隨著光伏產(chǎn)品價(jià)格大幅度下滑我們?cè)诳梢?jiàn)的一段時(shí)間內(nèi)出口量還繼續(xù)有望保持高速增長(zhǎng)。但國(guó)內(nèi)需求占比過(guò)高,要想短期內(nèi)通過(guò)海外市場(chǎng)彌補(bǔ)國(guó)內(nèi)需求真空,需要出口保持100%以上的增速,短期內(nèi)看這很顯然是不現(xiàn)實(shí)的。

4. 如果我們把眼光放長(zhǎng)遠(yuǎn)看,這一輪產(chǎn)業(yè)周期后全球需求分布更加均衡,光伏行業(yè)不再會(huì)因?yàn)閱我皇袌?chǎng)補(bǔ)貼退出而再出現(xiàn)劇烈波動(dòng);產(chǎn)業(yè)上游的集中度也會(huì)進(jìn)一步提升,國(guó)內(nèi)大部分硅料廠均會(huì)破產(chǎn),通威股份、新特能源、大全新能源三家硅料廠將會(huì)占據(jù)全世界70%的市場(chǎng)份額;硅片環(huán)節(jié)也將會(huì)出現(xiàn)隆基股份、中環(huán)股份雙寡頭壟斷的格局。競(jìng)爭(zhēng)對(duì)手?jǐn)?shù)量大幅減少,剩下的公司體格更加健碩。光伏產(chǎn)品也已經(jīng)便宜到了足夠平價(jià)的水平,全世界大部分市場(chǎng)都將脫離補(bǔ)貼,不在依靠補(bǔ)貼的光伏產(chǎn)業(yè)的發(fā)展將會(huì)更加穩(wěn)定。去年我就寫文章說(shuō)2018年將會(huì)是光伏行業(yè)最后一次的成人禮,現(xiàn)在看這樣的核心邏輯變得更加清晰明了。

5. 行業(yè)周期底部依舊有供給的結(jié)構(gòu)性矛盾,國(guó)內(nèi)的高品質(zhì)硅料產(chǎn)能同時(shí)受益于海外高成本產(chǎn)能的退出和國(guó)內(nèi)低品質(zhì)產(chǎn)能的退出。即便硅料環(huán)節(jié)擴(kuò)產(chǎn)迅猛,高品質(zhì)硅料依舊是供不應(yīng)求的,而且硅料生產(chǎn)的學(xué)習(xí)曲線特別長(zhǎng),東方希望的案例說(shuō)明行業(yè)進(jìn)入壁壘極高,是要重點(diǎn)關(guān)注的投資機(jī)會(huì)。

6. 成人禮后將會(huì)崛起真正的行業(yè)巨頭,包括硅料環(huán)節(jié)的三巨頭(新特、大全、通威),硅片環(huán)節(jié)的兩巨頭(隆基、中環(huán)),光伏玻璃的兩巨頭(信義、福萊特)。在周期底部的時(shí)候,要特別注意上述企業(yè)的投資機(jī)遇。