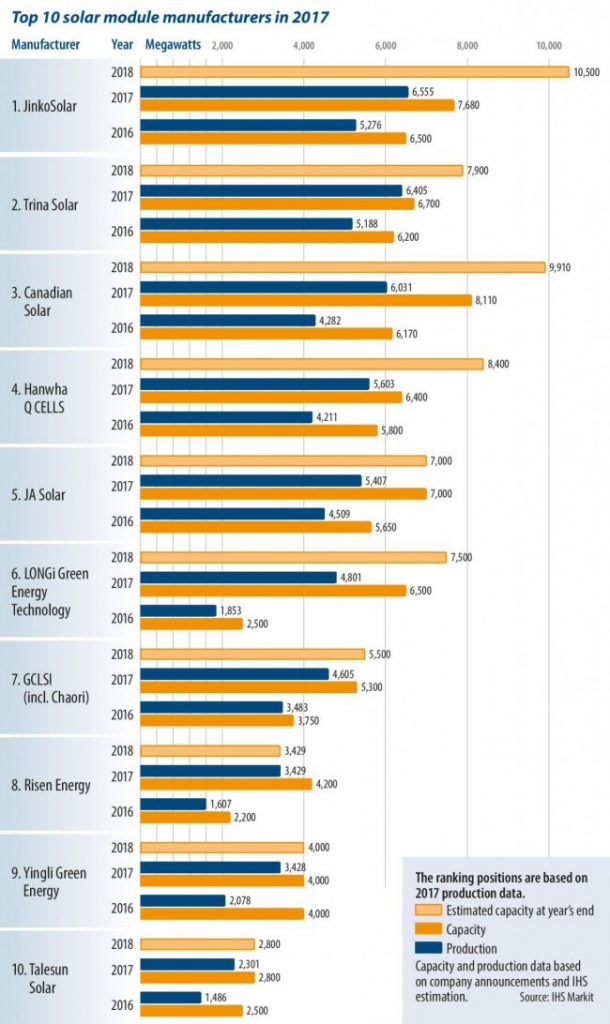

自2010年開始,全球最大光伏組件企業每兩年換一家,如下表。

晶科能源、天合光能、阿特斯、韓華QCELLS、晶澳太陽能、隆基綠能、協鑫集成、東方日升、英利和騰暉光伏。

根據2018年上半年的統計,晶科應該還是全球最大的光伏組件生產企業。那晶科能打破行業魔咒,2016~2018年連續3年蟬聯全球最大光伏組件企業的地位嗎?我們拭目以待!

受到2016年供過于求的影響,為了利用穩定的價格和強勁的需求提高其市場地位,組件制造商紛紛規劃產能擴張。GTM Research太陽能市場高級分析師Jade Jones評論道, “由于來自美國的第201法案的威脅,中國地區需求強勁,以及東南亞供應緊張,組件商獲得了良好的利潤率。”

總體上看,2017年之于五家最大的組件制造商來說仍是順風順水的一年。晶科能源和其他幾家組件巨頭們可以不費力地消化較低的利潤率,但與此同時,受困于利潤率的降低,一些中小型組件企業被洗牌出局。

2017年,英利綠色能源組件出貨排名第九,全年出貨量超過3吉瓦。英利2017年的財務報告顯示,公司凈虧損5.1億美元,負債總額為32億美元并在其財報后附有一則通知,稱“鑒于公司的財務狀況,對公司持續經營能力存在重大疑問。”2018年六月,因市值不符合持續上市標準,已被紐交所摘牌。

技術趨勢

2016排名第九的隆基2017年高歌猛進一路攀升,排名第五。近年來,單晶技術迅速發展,市場份額逐步提高,隆基只生產單晶產品,也可被視為是看中了這一技術的市場偏好的標志。 在中國的領跑者計劃中,單晶組件是首選產品,通過這種方式實現規模經濟,也使得組件制造商具有一定的價格優勢,能夠縮小與其他品牌產品的價格差距。

技術方面,制造商們開始專注于減少電池到組件制造過程中的功率損失。半片技術的應用得到了快速提升,而雙面,多柵,疊瓦等組件技術也在不斷改進升級。

“盡管這些技術中的大多數已為人所知多年,但直到最近它們才開始成為主流,并逐漸開始實現規模生產,”Karl Melkonyan說。 “在未來三年,結合新的電池技術,如鈍化發射極后接觸(PERC)或包括異質結的n型技術( HJT)和交叉背接觸(IBC)等,雙面和半片組件都有機會獲得整個組件市場的重要份額。

光伏制造商們推動更高效率的太陽能電池組件的進程還在繼續。 “盡管高效組件的制造成本和價格相對較高,但對高效產品的需求還在逐年增加,”Melkonyan繼續說道。 “除了類似中國的領跑者計劃的政策驅動因素外,日本,美國以及許多歐洲國家等高端市場的大多數住宅和小型商業細分市場也需要高效率的產品。”

驅動力

中國在供需方面都是主導者。 “2017年中國的全球市場份額約占53%。”IHS Markit高級分析師Karl Melkonyan表示。 “組件制造商還在繼續擴產,2017年帶來了近10 GW的額外容量。”

2017年中國的安裝熱潮導致光伏組件供應短缺,進而使價格保持穩定,產能擴大。

“2017年,中國的需求遠遠高于組件制造商的預期,中國制造商尚未做好應對這一爆發的準備。在第二季度和第三季度,多晶硅,硅片和其他組件材料的供應鏈進一步短缺,因此在下半年整個供應鏈中宣布了大量的產能擴張,”獨立分析師Corrine Lin解釋說。

為了能夠跟上需求增長的步伐,中國組件制造商在2017年第一季度到第三季度上游供應鏈的產量方面實現了異常高的增長率。 根據中國光伏產業協會的數據,組件產量增加了43%。