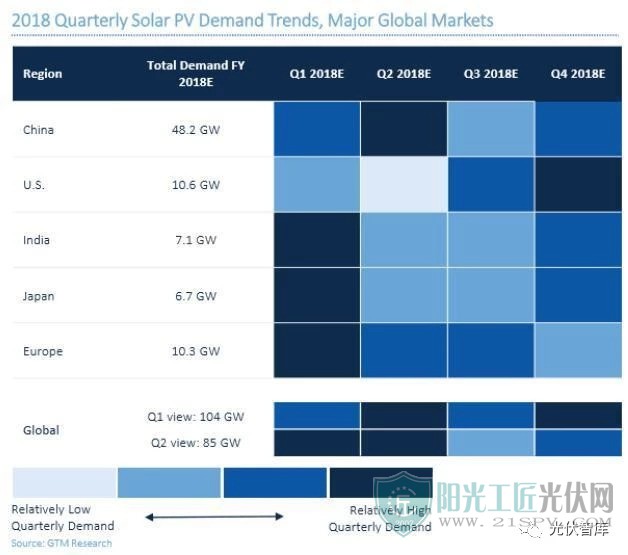

日前,國際研究機構GTM research發布最新報告顯示,隨著中國光伏市場的放緩,2018年中國的光伏需求預期將從48.2吉瓦下降至28.8吉瓦,降幅超過40%。不僅如此,受此長遠影響,報告還表示,2018年至2022年之間,中國的光伏安裝容量將降至141GW。

GTM research 發布的2018年全球光伏需求預測報告還指出,2018年全球光伏需求將下降至85.2吉瓦,低于此前預期的103.5GW。

GTM預測,受中國531光伏新政的影響,2018年第三季度將是全球光伏需求自2015年以來的最低季度水平,而在第四季度美國將迎來今年最強勁的季度安裝,光伏需求將增長42%。

隨著中國市場的放緩,供應過剩的加劇,組件價格將加速下降。一些市場(尤其是歐洲)的安裝量將會增加,不過效果要到2019年以后才能實現。

而在美國和印度等進口關稅較高的國家,組件價格較低的優勢不明顯。開發商將盡可能延遲組件采購,以利用2018年底預期的29%-36%的價格下降。

光伏項目總體成本的下降,也為其他光伏市場的回暖創造了條件。考慮到以目前光伏組件降價的趨勢,平價上網或許也將變得有利可圖,由此更多的開發商將愿意參與進來。

作為政策引導型產業,“5·31”政策對光伏企業的影響不言而喻。業內人士表示,近期各大企業持續降價的消息接踵而至,光伏企業利潤必將受到波及,再加上行業競爭日益激烈,行業進入微利時代。

據悉,中國光伏行業協會通過統計對比晶科、阿特斯、協鑫等20家光伏上市企業的2016年、2017年、2018年第一季度財報后發現:2017年有11家企業凈利潤出現下滑,2018年第一季度又有13家企業凈利潤較2017年出現下滑。

不過,光伏市場潛力仍然巨大。需要苦練內功,從粗放式發展轉向精細化發展,推動平價上網早日到來。

“5·31”政策讓“狂奔”數年的中國光伏按下“減速鍵”,增量規模放緩,1.5億千瓦的存量電站的運維工作則備受關注。存量電站的運維市場無疑是巨大的,但這個市場應如何激活,如何挖掘商機?這將是未來中國光伏企業重點思考的議題。

展望“5·31”后光伏市場前景,中國宏觀經濟研究院能源研究所研究員王斯成分析認為,開拓平價光伏市場是保證中國光伏產業健康發展的關鍵,一方面需要光伏行業自身持續增強技術創新,另一方面政府和電網須發力移除光伏行業補貼拖欠、電網接入難、融資難、土地亂收費和棄光限電“五座大山”,并且落實全額保障性收購、強制配額制、綠證、電力交易等創新政策。

此外,光伏企業應積極探索差異化市場,包括BIPV(光伏建筑一體化)、移動電源、光伏水泵等。“短期看是打擊,長期看是有利于行業健康可持續發展的。”錢晶表示,新政表明了政府有決心和行動來解決一些實際的痛點和問題,鴕鳥般的避而不談只能讓未來某一天的打破更不可復救。“就市場反應而言,‘5·31’有它積極的一面,比如為平價上網補上了最后一腳。一旦平價上網了,光伏不僅僅是改變了能源結構,也同時改變了能源世界的商業模式和規則,這將對金融市場產生深遠影響。成熟的商業模式,會降低項目風險和收益率計算的復雜度,成為投資者和銀行熱衷的投資標的。“日前,國際研究機構GTM research發布最新報告顯示,隨著中國光伏市場的放緩,2018年中國的光伏需求預期將從48.2吉瓦下降至28.8吉瓦,降幅超過40%。不僅如此,受此長遠影響,報告還表示,2018年至2022年之間,中國的光伏安裝容量將降至141GW。