在市場(chǎng)催化、技術(shù)迭代、政府扶持的背景下,我國(guó)光伏行業(yè)快速成長(zhǎng),其中一個(gè)重要趨勢(shì)是持續(xù)的產(chǎn)能擴(kuò)張。據(jù)了解,2017年擴(kuò)產(chǎn)的項(xiàng)目有26個(gè),2018年擴(kuò)產(chǎn)勢(shì)頭不減。受“531”光伏新政影響,在規(guī)模收緊的背景下,企業(yè)頻擴(kuò)產(chǎn)能的同時(shí),行業(yè)中“產(chǎn)能過(guò)剩”的警報(bào)不絕于耳,產(chǎn)能的持續(xù)擴(kuò)張將激增新一輪過(guò)剩風(fēng)險(xiǎn)。

2018年下半年,光伏領(lǐng)跑者項(xiàng)目、光伏扶貧項(xiàng)目、無(wú)需國(guó)補(bǔ)項(xiàng)目將成為光伏行業(yè)主力軍。當(dāng)前,一直被稱(chēng)為“狼來(lái)了”的“產(chǎn)能過(guò)剩”是“真來(lái)了”嗎?我國(guó)光伏行業(yè)硅料、硅片、電池片、組件產(chǎn)能規(guī)模有多大?

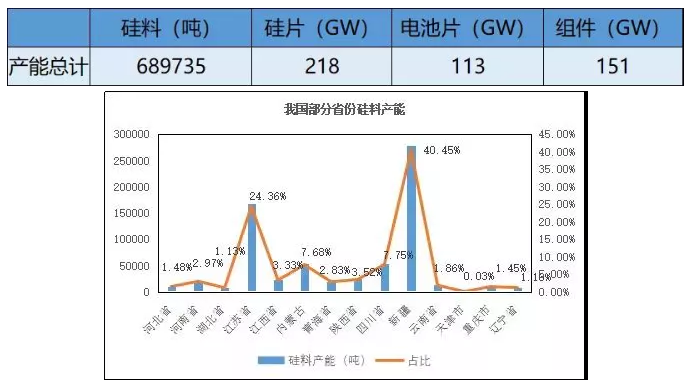

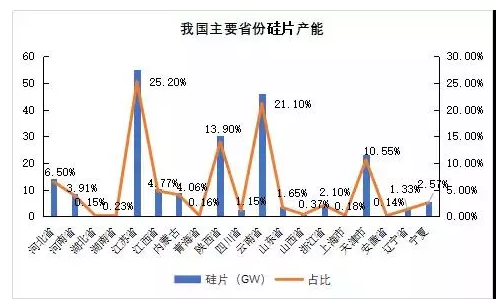

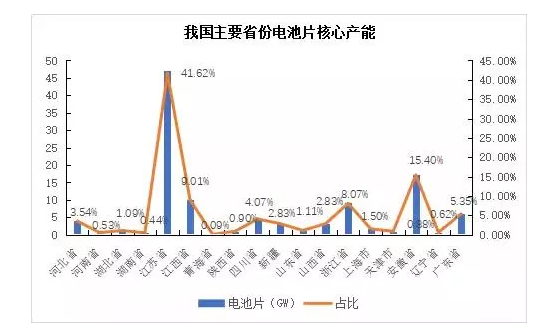

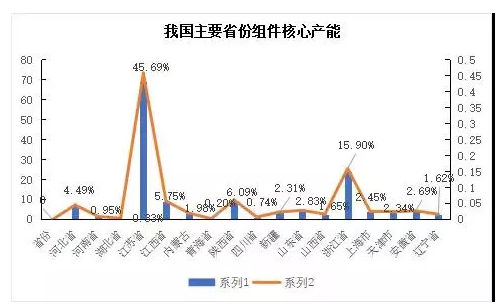

經(jīng)統(tǒng)計(jì)發(fā)現(xiàn),我國(guó)光伏產(chǎn)品主要產(chǎn)能分布如下:

總產(chǎn)能如下:

在“5·31新政”發(fā)布之前,多家光伏上市企業(yè)發(fā)布了產(chǎn)能擴(kuò)張計(jì)劃。企業(yè)頻擴(kuò)產(chǎn)能的原因主要?dú)w納為以下幾點(diǎn):

1、瘋狂市場(chǎng)催化。此前,瘋漲的光伏行情加速了光伏企業(yè)的擴(kuò)產(chǎn)欲望。我國(guó)光伏發(fā)電新增裝機(jī)連續(xù)5年全球第一,累計(jì)裝機(jī)規(guī)模連續(xù)3年位居全球第一,“十二五”期間年均裝機(jī)增長(zhǎng)率超過(guò)50%,進(jìn)入“十三五”時(shí)期,光伏發(fā)電建設(shè)速度進(jìn)一步加快,年平均裝機(jī)增長(zhǎng)率75%,2016年新增并網(wǎng)裝機(jī)容量3424萬(wàn)千瓦,2017年新增并網(wǎng)裝機(jī)容量5306萬(wàn)千瓦。截至2017年底,全國(guó)光伏發(fā)電累計(jì)并網(wǎng)裝機(jī)容量達(dá)到1.3億千瓦。截至2018年4月底,裝機(jī)已超過(guò)1.4億千瓦。

國(guó)家能源局統(tǒng)計(jì)數(shù)據(jù)顯示,2017年中國(guó)光伏發(fā)電新增裝機(jī)53.06GW,其中,光伏電站33.62GW,同比增長(zhǎng)11%;分布式光伏19.44GW,同比增長(zhǎng)3.7倍。截至2017年12月底,全國(guó)光伏發(fā)電累計(jì)裝機(jī)達(dá)到130.25GW,其中光伏電站100.59GW,分布式光伏29.66GW。裝機(jī)量大增的同時(shí),光伏產(chǎn)品產(chǎn)量大增。數(shù)據(jù)顯示,2017年,我國(guó)多晶硅產(chǎn)量24.2萬(wàn)噸,同比增長(zhǎng)24.7%;硅片產(chǎn)量87GW,同比增長(zhǎng)34.3%;電池片產(chǎn)量68GW,同比增長(zhǎng)33.3%;組件產(chǎn)量76GW,同比增長(zhǎng)31.7%。光伏產(chǎn)業(yè)鏈各環(huán)節(jié)生產(chǎn)規(guī)模全球占比均超過(guò)50%,繼續(xù)保持全球首位。

2、產(chǎn)業(yè)鏈各環(huán)節(jié)技術(shù)迭代,已經(jīng)形成具備競(jìng)爭(zhēng)力的完整光伏產(chǎn)業(yè)鏈。光伏全產(chǎn)業(yè)鏈各環(huán)節(jié)新增及技改產(chǎn)能在2018年將逐步釋放。多晶硅片企業(yè)通過(guò)金剛線(xiàn)技改不斷擴(kuò)大產(chǎn)能;電池片企業(yè)紛紛通過(guò)黑硅技術(shù)、PERC技術(shù)、N型電池技術(shù)等進(jìn)行技改,提升電池產(chǎn)能,高效電池產(chǎn)能在增大;隨著雙面組件技術(shù)爆發(fā),MBB量產(chǎn),雙玻、半片出貨大增,組件企業(yè)加速對(duì)生產(chǎn)線(xiàn)自動(dòng)化、智能化改造,生產(chǎn)能力不斷提升,有效產(chǎn)能逐步擴(kuò)大。

近年來(lái),我國(guó)光伏產(chǎn)業(yè)已經(jīng)由“兩頭在外”的典型世界加工基地,逐步轉(zhuǎn)變成為全產(chǎn)業(yè)鏈全球光伏發(fā)展創(chuàng)新制造基地。光伏技術(shù)水平和產(chǎn)量質(zhì)量不斷提高,2017年國(guó)內(nèi)組件產(chǎn)量達(dá)7500萬(wàn)千瓦,占全球的71%,不斷突破高效電池轉(zhuǎn)換效率的世界紀(jì)錄,2017年全球前10強(qiáng)光伏組件企業(yè)中我國(guó)占據(jù)了8個(gè),國(guó)際競(jìng)爭(zhēng)力明顯提升。

技術(shù)迭代升級(jí)的同時(shí),有專(zhuān)家認(rèn)為,創(chuàng)新能力不足是產(chǎn)能擴(kuò)張從而引起產(chǎn)能過(guò)剩的核心問(wèn)題,光伏技術(shù)的進(jìn)步比較緩和,不能有效對(duì)原有產(chǎn)能形成替代從而淘汰舊產(chǎn)能。

3、政府重點(diǎn)扶持。光伏產(chǎn)業(yè)投入大、用工多,既能創(chuàng)造GDP,又能帶動(dòng)就業(yè)。許多地方政府紛紛將光伏作為重點(diǎn)產(chǎn)業(yè)來(lái)發(fā)展。近年來(lái),光伏產(chǎn)業(yè)相關(guān)法規(guī)政策不斷完善,適應(yīng)光伏發(fā)展的市場(chǎng)環(huán)境不斷優(yōu)化。《可再生能源法》頒布實(shí)施,特別是2013年7月國(guó)務(wù)院發(fā)布國(guó)發(fā)〔2013〕24號(hào)文以來(lái),我國(guó)相繼出臺(tái)了一系列促進(jìn)光伏產(chǎn)業(yè)健康發(fā)展的政策措施,僅國(guó)家發(fā)展改革委、財(cái)政部、工信部、國(guó)家能源局、國(guó)土資源部等相關(guān)部門(mén)支持和規(guī)范光伏行業(yè)發(fā)展的政策性文件就近100個(gè),范圍涵蓋產(chǎn)品制造、市場(chǎng)應(yīng)用、財(cái)稅、價(jià)格、補(bǔ)貼、土地管理等產(chǎn)業(yè)發(fā)展的各個(gè)相關(guān)方面,迅速地營(yíng)造出有利于產(chǎn)業(yè)發(fā)展的互補(bǔ)配套的政策環(huán)境。與此同時(shí),地方政府也相繼出臺(tái)了支持光伏發(fā)電發(fā)展的相關(guān)政策措施。

4、規(guī)模經(jīng)濟(jì)效應(yīng)。光伏制造業(yè)存在典型的規(guī)模經(jīng)濟(jì)效應(yīng),只有不斷擴(kuò)大規(guī)模才能有效降低成本,即企業(yè)的成本隨規(guī)模增大而減少,以此提高企業(yè)的利潤(rùn)率。同時(shí),企業(yè)本身有進(jìn)一步擴(kuò)大產(chǎn)能和市場(chǎng)占有率從而擠壓競(jìng)爭(zhēng)對(duì)手的意愿,這也會(huì)導(dǎo)致產(chǎn)能不斷擴(kuò)張。

5、新興市場(chǎng)異軍突起。海外新興市場(chǎng)及“一帶一路”沿線(xiàn)城市逐步進(jìn)入國(guó)內(nèi)光伏企業(yè)的視線(xiàn),“走出去”戰(zhàn)略有了新的發(fā)展。企業(yè)開(kāi)始拓展新技術(shù)產(chǎn)能、研發(fā)低本高效產(chǎn)品,力爭(zhēng)光伏早日平價(jià)上網(wǎng)。