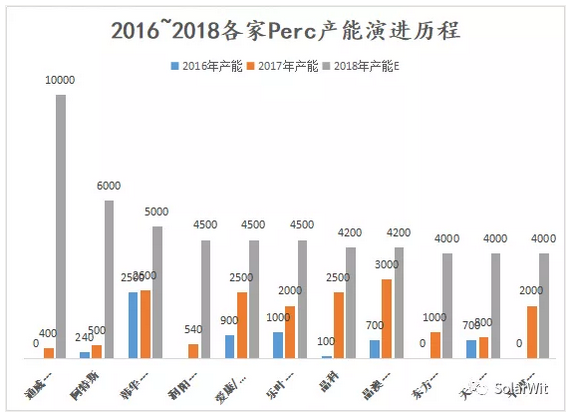

日前,《2018年底Perc電池產能達75GW,光伏市場“淘汰賽”已鳴槍》一文作者治雨再次更新數據,2018年底Perc總產能超過80GW,2019年將輕松躍至100GW。

同時,他預測,產業需求的低點會出現在2019年1季度,彼時北半球“天寒地凍”,無論是電池片還是硅料產能都會在今年四季度迎來釋放高峰,光伏產業價格尋底的過程將會繼續。

最新2018年年底Perc電池總產能會突破80GW,數據更新如下:

被新添加入數據表格的產能分別為浙江鴻禧2GW、協鑫集成1.6GW、陽光中科1.5GW。

浙江鴻禧目前主要以多晶perc產能為主,主要用來滿足領跑者項目對多晶組件的需求,據悉目前多晶perc供應更加緊缺,295W的多晶perc電池售價和單晶perc一致,所以利潤較高,但是這是供求格局導致的短期現象,長期看單晶perc依舊是絕對主流。

協鑫集成在原先統計中僅錄入200MW的產能,但根據協鑫集成朋友最新的反饋,其年底產能也會來到1.6GW;

陽光中科是一家新晉產能,1.5GW的電池產能在今年四季度投產。把上述三家企業加入列表中我們會發現年底Perc產能突破80GW達到了80.9GW之多。在原本就超預期的基礎上再次超預期。

由于今年年底Perc產能就已經達到了80GW,再考慮2019年上半年即將投產的愛旭天津5GW產能;隆基寧夏5GW的產能,2019年年中以前Perc產能就已經可以超過90GW。

與此同時,現有的perc產線也可以通過優化升級繼續提升產能,目前新建設的Perc生產線Se激光、背鈍化、絲網印刷等關鍵設備都是按照6000片/小時的生產節拍設計的,目前實際生產中廠商還未優化到這樣的水平,現在新電池產線普遍保持在5000片/小時的生產節拍,但是伴隨著大家的調整優化,尤其是在艱難市況下大家將會更加積極的優化產能以降本增效,明年在不增加任何新產線的情況下僅通過提升生產節拍預期就會使得全行業的產能會再提升6~10%;

除此之外,Perc電池片功率還在不斷提升過程中,每張Perc單晶電池片的功率已經由去年底的5W提升至現在的5.15W,按照此前愛旭太陽能的宣傳,2019年年底可優化至每片5.35W(以上所指均為單晶Perc封裝后功率),通過功率提升可帶來約3%的產能提升。

所以,考慮既有產線的種種升級改造和隆基、愛旭2019年的新產能,展望2019年年底Perc產能將會輕松破100GW,要特別注意的是:這還是在假設其他所有企業2019年不擴產的情況下得到的結論。

三、多數新產能將會在2018年四季度末投產

龐大的產能和業內朋友們的實際感受可能不盡相同,畢竟現在Perc電池片還是一片難求,尤其最近兩周由于領跑者項目到了集中交貨的時間,Perc電池片價格在光伏行業一片哀鴻聲中甚至出現了連續上漲,滿足領跑者需求的21.5%效率的電池片價格已經高達1.15元/W,比0.85元/W的18.6%的多晶電池高了0.3元。這又是為何呢?

這個問題需要從供給和需求兩個方面解答。

1、首先是需求方面:

多達5GW的領跑者項目,除了白城領跑者在930之前完成了并網安裝,其他項目均需要在四季度、更準確的說是四季度的前兩個月完成交付。根據這一次領跑者的項目要求,大家需要在12月31日前及時完成并網,否則上網電價就會按照晚并網一季度遞減5%作為懲罰。由于電站并網后續還需要有很多過程,所以對于Perc組件而言,至少要在11月底之前完成交付才能趕得上十二月底前并網。短短兩個月時間要交付4GW的perc組件,對應年化Perc產能需求為25GW,這是造成當前Perc電池漲價的最重要原因。

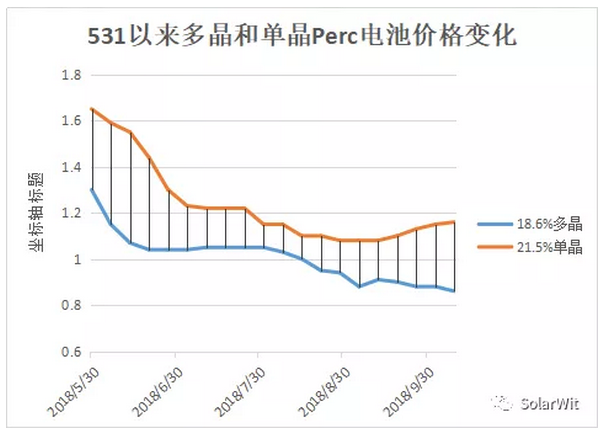

第二個原因,5.31以后Perc電池價格出現更快下跌,促使其他市場的需求部分轉向了Perc。回顧5.31以后單晶perc和多晶電池價格走勢就會使得這一點一目了然:

2、供給方面

2018年底預期產能雖然龐大,但是絕大部分產能的投產時間點落在了2018年12月這個時間點。

如果再考慮新的電池產能的調試周期,高效Perc電池產能的釋放高峰期應當在農歷新年前后。

以通威股份為例:雖然規劃中它年底產能高達10GW,但實際上目前在產的有效產能僅為3.3GW,正在建設當中的34條產線共計6.6GW的產能在11月份才會陸續投產,在接下來的3~6個月的時間內,通威Perc產能將會擴張3倍一舉成為全球最大電池供應商;

再以潤陽悅達為例,目前在產產能2GW,二期項目正在建設當中,真正地釋放產能并給市場供求格局形成影響需要等到2019年初。

而晶科、阿特斯、天合等一系列垂直整合廠商的技改產能目前也正處于技改高峰。

總之,單晶Perc產能將會在四季度、更準確的說是2018年12月前后迎來釋放高峰,站在當下這個領跑者交貨的高峰時期,全市場在產有效產能并沒有想象的那么多,這是最近Perc漲價的供給方面的原因。

四、極端情況下,單晶Perc組件會與多晶組件同價

相信大家看完上面的分析,就會對接下來Perc電池的供給格局更加清晰,如果我們把時間點放在2018年12月,我們會面臨如下情況:

領跑者項目需求驟減的同時,有效產能快速增加。在供需的一多一少間,我們可以想象今年年末Perc電池片的價格戰必將是十分慘烈的。那么單晶Perc電池價格何處是底部呢?雖然曾經分析過單晶Perc具備極高的性價比,對比310單晶perc對比275多晶組件的合理價格差在0.2~0.3元之間,但是這只是基于所有人都是“經濟理性人”的假設下的判斷,現實生活中并非所有組件需求方都能理性的認知高功率組件的價值,所以為了促使這些缺乏認知的客戶也能接受Perc組件,需以極端的價格喚醒他們的認知,即:高功率的單晶Perc組件可能出現與多晶組件同價的現象。也唯有如此,才能快速地實現終端市場需求由多晶轉向單晶perc。由于更高功率的單晶perc組件在封裝運輸等成本方面有單瓦7~10分的優勢,所以測算到電池端,2018年12月開始可能會出現單晶perc電池可能只比多晶電池貴7~10分的現象。

愚以為,在當前多晶電池還占有較大市場份額的情況下,單晶perc產能雖多,但還不至于出現以現金成本殺價格戰的情況,單晶perc電池的價格底部應當是=多晶電池價格底部+市場能接受的合理價差。假設多晶硅片1.9元/片的情況下,成本管控最優秀的多晶電池廠商的現金成本介于0.74~0.78之間,那么屆時單晶perc電池價格可能會跌破9毛錢。

最近很多朋友能否抄底光伏產業的股票,看完上述分析后相信大家心里的結論就很明顯了:需求的低點會出現在2019年1季度(彼時北半球天寒地凍,多數北半球國家需求很低),而無論是電池片還是硅料產能都會在今年四季度迎來釋放高峰,光伏產業價格尋底的過程將會繼續。

你腫么看?