隨著EPC造價的降低,無補貼分布式光伏項目也開始逐漸興起。在沒有補貼的情況下,三個月內分布式光伏的裝機增長量大約在5GW左右。(國家能源局統計的上半年分布式光伏裝機量為12.25GW,前三季度分布式光伏裝機量為17.14GW)那么,在EPC造價逐步降低的情況下,相比之前有補貼時的收益率如何呢?

6.5元/W有國補PK4.5元/W無補貼,誰的收益率勝出?

自分布式光伏開始進行指標限制后,部分行業人士對分布式光伏的前景不再看好,戶用光伏的發展更是陷入困局。新政有效遏制了分布式光伏的瘋狂,但其市場需求依然在緩慢增長,根據國家能源局公布的數據來看,前三季度分布式光伏的裝機量為17.14GW,同比增長12%。

新政造就了系統價格的斷崖式下跌,從之前的6.5元/W一路降到了4.5元/W左右,根據第三季度的投標報價情況來看,4.5元/W的低價亦在不斷破底中。那么,6.5元/W有國補與4.5元/W無補貼的兩種模式下,誰的收益率會更勝一籌呢?

就此問題,麗瀑能源總經理周鳴飛向我們提供了該司在7月所做的一個無補貼項目的收益測算表,通過數據對比尋求答案。

該項目的裝機容量為209.52KW,采用270多晶組件共776塊,無銀行貸款,并網地點為江蘇省海門市,上網電價為0.391元/kwh,企業電價為0.8439元/kwh,自發自用比例為99%。每年運維費用為發電收入的6%,電價稅收根據三免三減半以及即征即退原則計算。

在6.5元/W的模型下,系統總造價為1361880元,國家補貼為0.32元/kwh,詳情如圖1所示。4.5元/W的模型下,系統總造價為942840元,無國家補貼,無省補,詳情如圖2所示。

圖1(有補貼)

圖2(無補貼)

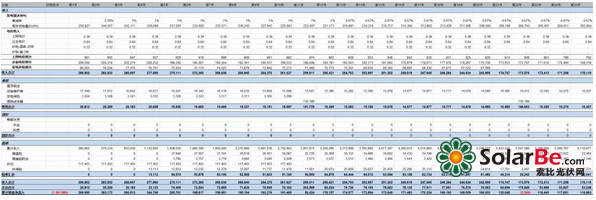

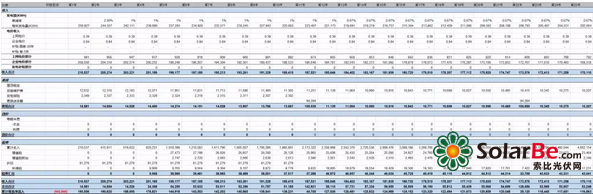

在其他邊界條件相同的情況下,系統總價以及有無補貼成為變量,兩種模式下25年發電量總收益如下表1、2所示。

(點擊查看高清完整圖)

表1(6.5元/W有國補)

表2(4.5元/W無補貼)

上表中需要闡明兩個要素:

1、運維費用根據光伏系統發電量的變化按照百分比來計算,這種計算方法相比固定法來說更具時效性且更貼近現實需求。

2、根據現實條件比對,一套光伏系統的綜合質保年限為10年左右,組件發電量質保為25年,逆變器10年更換一次,整套系統的折舊年限為10年。

通過表中數據對比,我們根據計算后,得出的結論是:

1、6.5元/瓦有國補25年的IRR(內部收益率)為15.25%,4.5元/瓦無補貼25年的IRR為16.29%;

2、6.5元/W 25年的凈收入為2923620元,是成本的2.14倍;4.5元/W 25年的凈收入為2328523元,是成本的2.46倍。

3、隨著自發自用比例的降低,兩種模式下的IRR也逐步降低,在自發自用比例為68%時,兩種模式下的IRR持平。

4.5元/W的系統成本是如何煉成的

IRR的比對并不能說明兩者之間凈收益的高低,但從一定程度印證了無補貼分布式光伏項目的可行性。

就麗瀑能源給出的4.5元/W的系統造價模型,周鳴飛表示:“麗瀑EPC較低報價的基礎是全產業鏈優勢所鑄就的,麗瀑能源擁有自己的電池片企業、組件企業、支架企業以及生產銷售企業。200MW的電池片產能、600MW的組件產能以及500MW的支架邊框產能使得麗瀑可以免去各環節中間商的費用,進一步壓縮整套光伏系統的造價。”

隨著光伏系統造價的走低,4.5元/W的EPC更是頻現于各類光伏招投標工程中。值得警惕的是,在此輪光伏行業整合周期中,要時刻注意“劣幣驅逐良幣”效應的顯現,避免對分布式光伏市場的進一步打擊。

在系統質量方面,周鳴飛表示“麗瀑能源的全稱是‘麗瀑能源株式會社’,公司總部坐落在日本神戶。就產品質量而言,日本市場對產品的嚴苛性,無論是生產環節還是采購環節都是高于世界平均水平的。麗瀑的整套生產線都采用了當今國際上最先進的自動化生產設備,產品嚴格按照日本行業標準進行生產。除卻國內市場外,日本市場也是麗瀑長期供應的主要市場之一。”

新政的出臺加快了國內光伏產業周期性整合的進程,在其影響方面周鳴飛坦言“新政的出臺雖有點始料未及,但也在情理之中,在平價上網到來的前夕,大規模的行業篩選誰都無法避免。就麗瀑方面來說,整體影響不大,烏克蘭、東南亞、中南美是我們主要的外貿市場,內貿占比并不是很大,我們工廠最近一直處于滿產狀態。”

“就國內市場而言,短時間內很難擺脫新政帶來的影響,但從長期來看顯然是利大于弊的。過去一年分布式發展勢頭雖然強勁,市場秩序卻混亂不堪,新政的出臺在一定程度上幫助行業淘汰了一批投機倒把者,讓整個行業更為透明。我們近期做了大概10個無補貼的分布式項目,黨政機關、電視臺與學校都是我們的成功客戶”

“11·2”會議重塑了國家對光伏發電的堅持,但造成新政的客觀條件仍然存在,補貼拖欠問題短時間內仍是光伏企業必須考慮的難題之一。無論是從近期還是長期來看,無補貼工商業分布式仍具開發價值。

去補貼是為了迎接平價上網的到來,在銷售與業主共同讓步的前提下,無補貼分布式光伏項目并非無利可圖。分布式光伏的藍海市場已經退去,寒冬雖將遠離,企業仍需警惕“倒春寒”效應。