這一方面是因為中環和隆基都是專注于單晶的行業巨頭。

另外一方面,是因為近期中環的股價走勢遠弱于隆基股份。

于是,很多人簡單的通過短線的股價走勢就判定中環不如隆基。

關于這個觀點,我是不太認同的。

股價的短線走勢,是受到很多因素影響,公司的基本面變化只是其中之一。

一個公司的未來前景和發展潛力,還是要更加全面的去進行分析。

由于很多中環的投資者,因為這半年來的持續下跌,而導致身心俱疲。

在這樣的情況下,看到競爭對手隆基股份的股價又漲得那么好,難免會心理失衡。

所以最近我也經常看到許多曾經堅定的中環投資者,都有一些灰心喪氣,甚至動搖了持股信心。

我因為有比較多的長期持股經驗,也比較愛進行分析研究并分享。

所以就寫了這篇文章,通過全面分析中環股份,來鼓勵仍然打算長期投資中環股份的投資者。

強調一下,本文不構成投資建議,僅供參考,各位操作還需獨立思考、自主操作、自負盈虧。

我寫本文有一個清晰而明確的觀點,那就是中環絕不比隆基差,并且從公司發展潛力來說,中環勝于隆基。

我個人認為,五年內,中環股份的市值超過隆基是有很大可能的。

那么在開始分析論證我這個觀點之前,我先聲明一下我的立場。

我跟那些喜歡打嘴炮的人不同,我一貫都是會去根據我的分析而實踐,而不會像有些人光說不練假把式。

基于我對中環的長期看好,所以我之前在大盤股災期間,中環跌破2014年低點的時候,跌到只有5.2的時候,第一次從我滿倉兩年多的協鑫集成里,挪了部分倉位到中環股份。

我是從5.61開始建倉,然后持續加倉了兩禮拜,目前倉位是9700股,成本5.478。

以下是我的目前倉位。

那么我為什么會這么看好中環呢?

下面我就來詳細分析。

1、中環的過去

要投資一家公司,首先需要了解清楚它的歷史。

中環首先是一家國企,實際控制人是天津國資委,

天津國資委控股中環股份,前兩大股東作為行動一致人控股37.19%。

所以中環股份是根正苗紅的國企,這在以民企為主的光伏企業里是極為少見的。

事實上,產能能超過10GW級別的光伏龍頭企業里,中環是唯一的一家國企。

中環股份,最早成立于1958年,名叫天津市半導體材料廠,可謂是歷史悠久。

中環股份,從1981年開始從事太陽能光伏材料的制造,是國內最早的兩家企業之一。

而后,中環股份在90年代開始就從事半導體分立器件的生產。

2004年,中環高壓硅堆產銷量躍居世界第一。

2006年,區熔單晶硅材料產銷規模躍居世界前三位。

而后,由于2007年開始的瘋狂太陽能多晶硅行情,也同時帶熱了太陽能單晶硅行情。

中環當時已經在做單晶硅材料,想要做太陽能單晶硅,完全沒有技術難題,于是中環就順著當時的太陽能熱,開始從半導體材料領域,擴張到光伏單晶材料領域。

2009年,中環股份設立內蒙古中環光伏材料有限公司,開始在內蒙古建設專門進行光伏單晶材料制造的大型基地。

直到現在,中環股份的所有單晶硅棒和單晶硅片制造基地,依然全部集中在內蒙古。

具有強大的資源集中優勢,這也體現了中環對于制造基地規劃的長遠目光,這也為中環的成本能做到業內最低水平,提供了有力幫助。

中環在內蒙古的單晶硅產能,從2009年建設規劃的1GW,到2016年的4.5GW。

但從2016年開始,也許是被同行業的黑馬隆基給刺激到了,中環也開始了一輪和隆基齊頭并進的產能擴張競賽。

2016 年,隆基的產能為 7.5GW,中環4.5GW;

2017年,隆基的產能為15GW,中環12GW;

2018年,隆基產能為28GW,中環28GW。

可以看到,從2016年開始,中環奮起直追,直到今年,中環的產能已經跟隆基持平。

并且,中環的產能相比隆基的一個最大優勢在于,中環的產能是全部集中在內蒙古。

內蒙古的低電價和制造基地的集群效應,給中環帶來了巨大的成本優勢。

這是中環毛利能高于隆基的主要原因。

此外,中環作為一家國企,發展速度卻并不慢,更難能可貴的是中環能十幾年如一日的保持一個穩定而高速的發展。

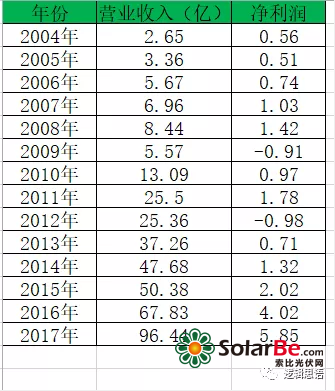

這是我統計的從2004年到現在,中環的營業收入和凈利潤增長情況。

可以看到,中環的營收,除了2009年出現過短暫下滑,其余年份基本都保持在20%的增速上。

并且,中環是少數能把企業研發當作頭等大事的國企。

可以看到,中環股份基本上每年都會把營收的5%拿來研發。

這一切,都顯示出這家國企,不同于其他國企的神奇之處。

2、沈浩平

中環股份的董事長沈浩平,此人極為低調,但跟阿特斯董事長瞿曉鏵一樣,都是技術出身。

沈浩平是光伏企業家里,唯一享受國務院特殊津貼的授銜半導體材料專家。

有這樣一名技術狂人做董事長,就不難理解為什么中環會在研發上投入這么大。

而這樣高比例投入研發,也為中環帶來了巨大的發展優勢。

沈浩平在一線研究晶體生長技術三十余年,是國內區熔晶體生長技術的頂尖高手。

沈浩平曾經說過:“我這輩子只會拉單晶切硅片,已經干了三十年,還會一直做下去。”

正因為有沈浩平這樣的技術狂人在,中環一直在單晶制造技術上領先于國內。

早在,1984年,沈浩平對區熔法硅單晶技術進行創新,開始研制3英寸及以上區熔硅單晶、CFZ硅單晶、變徑區熔硅單晶、無旋渦缺陷區熔硅單晶。

這讓中環日后成為國內首家拉制出6英寸和8英寸區熔硅單晶的企業打下了堅實基礎。

從材料性能上來說,區熔法煉制的單晶性能是由于直拉法。

所以一般來說太陽能級單晶硅大都采用直拉法生產,因為成本比較低。

而半導體級單晶硅則大都采用區熔法生產,因為品質最高。

區熔法因為生產出來的單晶硅品質最高,所以生產難度也最高。

目前國內,只有中環股份具備采用區熔法大規模生產高品質單晶硅的企業。

哪怕是隆基股份也不具備這樣的技術,因為隆基的技術局限在直拉單晶技術上,在區熔單晶上并無涉足。

這也就限定了隆基只能在光伏領域里發展,而中環卻能毫無障礙的在光伏和半導體材料,兩個領域進行雙主業發展。

3、雙主業發展

中環目前營收占比里,光伏營收為59億,半導體材料營收為4.8億。

二者雖然相差甚多,然而中環在半導體材料上的雄厚技術積累,卻為它未來能在半導體材料領域爆發,奠定了扎實的基礎。

目前來說,我國12寸大硅片的產量幾乎為0,僅有上海新昇實現了小批量生產的規模。

根據國際半導體協會所發布的近兩年全球晶圓廠預測報告顯示,2016至2017年間,綜合8寸、12寸廠來看,確定新建的晶圓廠就有19座,其中大陸就占了10座。

并且未來兩年要投產的12寸晶圓廠,大陸仍然占了一半以上的比例。

這么多12寸晶圓廠生產的原材料,都是12寸大硅片。

所以,未來兩年,國內晶圓廠對8英寸和12英寸硅片的總需求超過500萬片。

而目前,我國這500萬片的半導體級硅片產能,絕大部分只能進口。

在這樣大背景下,中環股份在2010年承接了國家“極大規模集成電路制造裝備及成套工藝”02重大專項。

2011 年,又作為組長單位承擔了" 區熔硅單晶片產業化技術與國產設備研制 "項目,作為國內最早開始發展和投產區熔硅單晶的廠商,中環在這個領域的實力是毋庸置疑的。

落到業績上,中環的區熔硅單晶片的國內市場占有率超過 75% 以上,全球市場占有率超過 18%,銷量位列國內第一、全球第三。

根據今天剛出來的中環股份電話紀要說明來看。

8英寸拋光片規劃產能105萬片/月,其中天津的30萬片/月產能10月底已建設完畢,剩下的75萬片/月產能會在無錫建設,預計明年1季度末投產。

12英寸拋光片方面,天津有2萬片的工程試驗線,今年年底正式投產,另在無錫布局了60萬片12英寸拋光片產能,將在2022年前投產。

中環股份這幾十年來在半導體材料上的技術積累,總算厚積薄發,顯露出其威力。

為什么我更看好中環,而不是隆基。

主要就是因為,隆基的技術不管在如何發展,都只能局限于光伏領域。

雖然光伏產業是我最看好的產業之一,但因為半導體材料實際上是光伏產業的源頭,二者技術是完全共通的。

幾乎所有光伏產業的技術,都是先誕生于半導體材料領域,然后才應用到光伏產業。

所以,只有技術足夠雄厚的企業,才能夠毫無障礙的同時涉足半導體材料和光伏材料,兩個領域。

并且這樣光伏和半導體材料雙主業運行,不會有分心,還能互有促益。

因為二者本都是源自對“硅”的研究。

只不過半導體材料技術門檻更高,光伏材料技術門檻更低,僅此而已。

所以,技術實力不強的企業,只能專注于光伏材料領域。

而技術實力擁有多年沉淀,在業內最拔尖的企業,才能同時涉足光伏材料和半導體材料企業。

在國內,這樣同時涉足光伏材料和半導體材料的企業,只有兩家。

一家是中環股份,另外一家就是協鑫集團。

3、強強聯合

2017年,光伏產業里有一則重磅新聞,那就是中環股份和協鑫集團的互相戰略入股各自最新項目。

對中環股份來說,其內蒙古擴產的單晶硅四期項目,產能達到十幾GW,投資額巨大。

對協鑫集團來說,其新疆擴產的多晶硅項目,產能達6萬噸。

這兩個項目對各自來說都是戰略發展的極重要一環。

協鑫集團是世界上規模最大的多晶硅料生產企業,還有多晶硅片生產企業,是存在于光伏產業長達十年的龍頭企業。

并且,跟中環股份一樣,一直注重研發的協鑫集團,率先在國內量產了純度達11個9的電子級多晶硅,并出口到海外。

而中環股份是專注于單晶領域的單晶龍頭,業務橫跨光伏材料和半導體材料。

然而,中環股份所專注的單晶領域,其原材料正是多晶硅料。

而不管半導體級單晶硅,還是光伏單晶硅,對多晶硅料的純度品質要求很高。

在這之前,能生產單晶硅的多晶硅料,國內一直是供不應求,以至于每年都還要大量從海外進口高品質多晶硅料。

中環股份生產的多晶硅料,很大一部分就來自于德國瓦克。

進口的成本壓力,一直是中環降本的一個難題。

而另外一方面,協鑫集團從事多晶硅料生產已經11年了,是業內在多晶硅料技術積累最雄厚的企業,也是多晶硅料生產品質最好的企業。

其新疆擴產的6萬噸產能,是100%滿足單晶用料的高品質多晶硅料廠。

這得益于協鑫集團把電子級多晶硅的生產經驗,給應用在新疆廠子上。

但這樣一個規模達6萬噸的多晶硅料廠,投資金額達59億,不是一筆小數目。

特別對于目前高負債的協鑫集團來說,更是有些吃力。

而這時候,渴望穩定而高品質多晶硅料的中環股份,就跟協鑫集團一拍即合。

二者隨之達成了戰略合作。

這個合作的方式是:

中環股份通過出資入股協鑫新疆廠子30%的股份。

協鑫集團通過出資入股中環股份內蒙古廠子的30%的股份。

二者互相入股對方最新最先進的產能。

對中環來說,入股了新疆協鑫的多晶硅料廠子,等于提前鎖定了穩定且高品質的硅料來源。

協鑫新疆廠子高達6萬噸,全世界單一規模最大的廠子,有中環30%股份,這就意味著中環的單晶硅生產原料來源會十分穩定,改變過去又要進口,又要從國內四處引進的局面。

對于一家單晶硅生產企業鎖定多晶硅料來源穩定有多么重要,看一下隆基股份在今年四處找多晶硅料企業簽訂長單就知道了。

隆基股份在今年,一會兒跟韓國OCI,一會兒跟大全,一會兒跟通威、一會兒跟新特能源,到處簽訂長單。

相比隆基這樣要到處簽長單,中環這樣能保證硅料來源供應穩定無疑也能具有一定的優勢。

而且,中環這樣一個國企和協鑫這樣一個民企,通過這樣戰略合作,達到互補式發展,也算是國企和民企之間合作的一個典范。

4、技術面分析

在上面分析完中環的基本面之后,我們來看一下中環的技術面情況。

中環技術面有這么幾個特點。

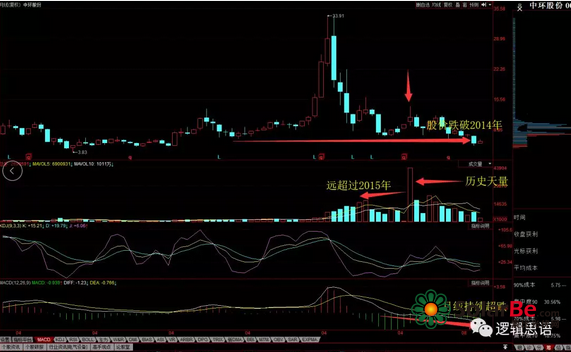

1、股價跌破了2014年。

在2014年,中環估計最低6.74。當時中環營收47億,凈利潤1.32億。

2017年,中環營收96.44億,凈利潤5.85億。

而股價居然在之前跌到了5.2,成為了少數股價跌破2014年股票。

因為持續的大級別下跌,讓中環目前股價,在長線投資的角度來說,充滿了吸引力。

2、在去年12月份復牌后,出現了極不正常的歷史天量。

通常大多數股票的歷史天量是出現在2015年5月份和6月份。

因為那兩個月,大盤處于瘋牛末端,大盤日均成交額上萬億。

而中環卻很奇怪的是,在去年12月份復牌后,單月成交了521億,遠超過2015年的216億。

這么大的成交量不可能是散戶所為,畢竟中環雖然停牌一年多,復牌后也僅僅三個板就開板。

相比同期的隆基股份漲幅達3倍,中環的漲幅并不大,復牌后也僅僅只是從8.22,漲到了13.93,漲幅不過69%,都沒有翻倍。

在這樣的漲幅下,出現這樣巨大的成交量,只能說明一個問題。

那就是有大資金在故意打壓中環的股價。

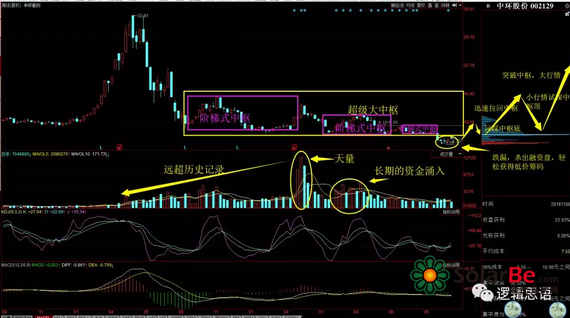

這一點看周線更為明顯。

從2015年股災跌到8.44,到2016年股災跌到7.25,到2018年股災里跌到7.18。

中環在這三年里,構筑了三個小中樞,并且是階梯式緩降。

直到上個月,趁大盤跌破2638的恐慌效應,一次性進行大幅度下殺,一口氣從7.61殺到了5.2,讓一直堅守在中環里的投資者人心惶惶,許多融資盤慘烈爆倉。

這一點可以從中環日線兩融差額的變化趨勢圖,看得很明顯。

中環的兩融差額從年初的22億,到現在的14億。

光融資就有整整8億的帶血籌碼被殺出,讓主力通過股災輕松收獲這批籌碼。

從股東人數上看,在去年12月復牌后,股東人數從11萬劇增到15萬后。

這新增的4萬散戶,平均持倉成本差不多是11元。

而主力資金通過這半年的持續下殺后,把15萬股東數從15萬,洗回了12萬。

當初復牌后沖進來的4萬名散戶,有3萬名,差不多是11元進來,8塊錢、7塊錢、6塊錢、5塊錢割肉走人的。

這些帶血的籌碼,這些新進資金虧損的錢,實際上都是未來主力拉升的利潤。

搞懂這一切之后,也許你就會明白,我為什么會兩年多以來,第一次把全倉的協鑫集成,挪了一部分倉位到中環里來。

5、總結

我之所以把中環列入我第二個長線投資標的,跟協鑫集成一起成為我持有的兩只長線股,原因有三。

1、股價嚴重超跌,跌破了2014年。

2、復牌后的天量資金運作,意味著里面有大莊。而且從其狠辣手法來看,其不在乎一時得失的風格,意味著這是一個長莊。

長莊并且是大莊,是我做長線股的必要條件之一。

3、公司過去十幾年一直處于穩定增長趨勢。

4、公司未來擁有廣闊發展前景,不僅在光伏產業通過28GW的單晶產能奠定了不可撼動的龍頭地位。還有著國內最雄厚的半導體單晶材料技術。

5、身為國企,資金風險低,整體抗風險強。

基于這以上5點原因,我毫不猶豫的在5.61建倉并持續加倉中環股份。

因為我的個人投資風格是“價值投資、長線投資。”

而我的價值投資理念,跟那些只懂得買高位茅臺的人不同。

我的價值投資理念是:“用盡可能便宜的價格,去購買足夠優質的公司。”

這兩個條件缺一不可。

如果一個優質的公司,經過一輪瘋漲,價格很貴了,那么再好也不值得價值投資入場。

只有一個優質公司,因為各種原因,發生了大級別嚴重超跌狀況。

而這時候,你可以用很便宜的價格,進場去撿優質籌碼,這才是價值投資真正核心所在:發現別人所不能發現的價值,并進行投資。

中環股份之前在股價跌破6塊錢,一度跌到5塊錢的時候,可以看到到處都是怨聲一片,負能量滿滿。

我這里給所有有志于長線投資中環股份的投資者一個建議。

長線投資是孤獨而寂寞的,怨天尤人去肆意讓負能量充斥自己,只會影響自己堅定持股的信心。

如果你不能像我這樣深入的去分析研究一只股票,那你不如在看好一只股票后,就把它丟到一邊不要去看了,也許再過個兩三年,你會有意外驚喜。

當然了,目前A股雷比較多,如果你踩到了諸如華海藥業、中興通訊這樣的雷,那過個幾年也沒用。

但是對于中環,我還是覺得比較有信心應該不會踩雷,所以才會給你這樣的建議。

當然,如果你沒辦法讓自己不看,那么不妨多看看我寫的分析文章。

我從兩年半以前投資協鑫集成,從協鑫集成8塊錢,一直買到了4塊錢,一直到現在股價5.18。

我能這樣長線堅定的持有,并持續加倉,源于我著兩年來不斷做的研究和分析。

我做研究和分析,去寫成分析文章跟大家分享,一來是幫助自己梳理思路,二來是為了堅定自己持股信心,三來是希望能幫助到有需要的人。

在此謹以此文,與愿意長線投資中環股份的人一起堅守共勉,但不構成投資建議,僅供參考。