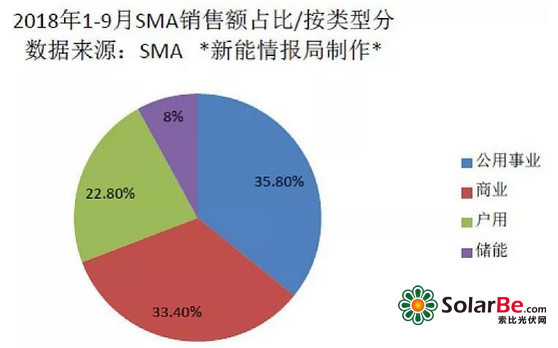

根據報告,2018年1-9月,SMA光伏逆變器累計出貨量6.216GW,去年同期出貨量為5.894GW。但報告期內銷售額僅5.751億歐元,相比去年同期的5.295億歐元,則下滑了2.9%。

由于中國光伏市場的低迷,SMA預計2018年全球光伏新增裝機將在2017年102GW的基礎上下滑5%,僅為97GW左右(起初預計為109GW)。

中國市場2018年新增裝機預計將由2017年的53GW下降到37GW。而今年1月-7月,中國已經完成了31GW的裝機,剩下的5個月預期將會保持一個低的裝機水平。

SMA預計中國的制造商將在國際市場上低價拋售產能過剩的光伏組件。而考慮到光伏組件占光伏系統投資成本的50%以上,將使投資商對光伏的興趣增加。

但短期來看,光伏項目將由于未來預期更低的價格受到推遲。由此,光伏逆變器領域面臨的價格壓力將增加。

SMA預計中國逆變器商的整合將加速,因為許多中國逆變器商的主要市場份額都集中在國內。

在這種背景下,全球傳統光伏應用系統技術上的投資預計將下降9%,相反,儲能應用(除電池外)的投資相比前一年將增加約1億歐元。

總的來說,SMA對光伏工業中期的預測仍然是積極的。

儲能技術是歐洲、中東、非洲地區需求的催化劑

SMA預計2018年歐洲、中東、非洲(EMEA)光伏新增裝機將增長約40%,達到18GW。除此之外,私人戶用光伏系統、商業光伏系統仍將繼續扮演重要的角色。

根據SMA的預測,光伏和儲能系統技術的投資會略高于去年,大概在14億歐元左右。歐元區儲能技術的穩定發展將帶來比較大的貢獻。相反,傳統逆變器領域的投資將隨之減少。電池-儲能系統在歐洲正在變得越來越重要,特別是德國、英國和意大利。

由于項目推遲而停滯不前的美國市場

對于美洲區域,SMA預計新增裝機將增長約11%,達到16GW。其中北美市場預計新增裝機13GW左右。這種預期主要緣于墨西哥市場持續增加的裝機驅動。

美洲區域的逆變器技術投資預計為9億歐元(2017年為11億歐元)。而對于美國,SMA預計2018光伏新增裝機將于2017年持平。美國推遲了對大型項目的投資,以補償國外光伏電池和組件的進口稅。戶用和商業的需求也收到了美國NEC規程中嚴格規定的影響。對該區域中期的預測也是積極的,

亞太區市場

亞太地區最重要的市場包括中國、印度、澳大利亞以及日本。日本和澳大利亞,光儲一體化系統的安裝帶來了額外的增長潛力。

因為531新政的原因,SMA預計中國今年新增的光伏裝機在37GW左右。

對于除中國以外的亞太區域,SMA預計2018年新增光伏裝機將在2017年21GW的基礎上增長約25%,達到26GW左右,其中增長的主要驅動力來自澳大利亞和印度。

三大成長型市場:能源管理(Energy Management)、智能組件技術(Smart Module Technology)、運維管理(Operational Management)

SMA認為能夠為戶用、商業提供臨時儲存太陽能以及能源管理創新的系統技術將會帶來更多的商業機會。

智能組件技術包括微逆以及直流優化器(DC Optimizers)等。SMA預計在未來幾年里,直流優化器的重要性將要超過目前占主流的組串式逆變器。

為商業系統及大型光伏電站提供技術管理將是另一個增長點。技術管理包括修理、設備的更換、整個系統日常的檢查和維護等。在2017年,這一市場累計的裝機就已經達到了350GW,到2018年底預計將會超過430GW。