近日,以“多能互補”為主題的第十二屆中國新能源國際高峰論壇(NEX2018)在北京·國家會議中心隆重召開。在儲能分論壇上,彭博新能源財經行業分析師李岱昕以“國際儲能市場狀況及案例分析”為主題發表演講。

以下為演講主要內容:

一、國際儲能市場發展狀況

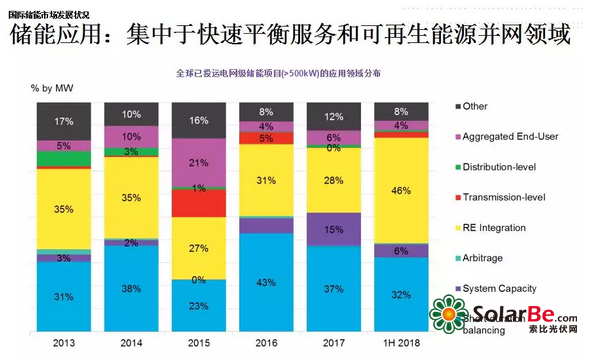

根據彭博新能源財經今年8月份最新發布的半年報告,2018上半年全球新增投運的儲能項目是207MW,新宣布的項目已經超過3GW。回顧2013年,其實在過去的幾年中調頻(短中期平衡服務)始終是儲能應用最主要的一個領域,這個主要的原因首先得益于這個領域更契合儲能快速響應、快速調節的資源特性以及儲能的優良特性,在高價值回報的細分市場中,更容易得到實現。在2017年之前,儲能最主要的應用領域之一是快速平衡服務,但是在上半年情況略微出現了一點不同,可再生能源并網首次超過快速平衡服務,成為了儲能應用占比最大的一個領域。

在于今年上半年韓國市場對于可再生能源儲能項目的一個強有力的補貼支持,帶動韓國可再生能源領域儲能項目的快速增長。趨勢性的特點則是儲能應用在可再生能源領域的一個經濟性更好的體現:一方面是儲能本身成本的降低;另外一方面,應用在可再生能源的戰場能夠很好的幫助儲能項目降低開發和項目整個運營的成本。但今年上半年的趨勢是否是徹底轉折性的,表明儲能的能量型應用已經超過了功率型應用成為了主導,還需要再進一步的觀望。

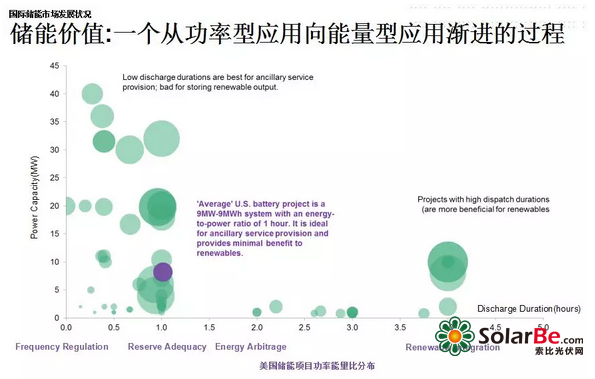

上圖為美國儲能項目的一個功率能量的比率分布圖。從這個圖中可以明顯看出,目前的儲能項目大部分還是集中在1小時以內的范圍內,所以大部分還用在快速平衡服務中。隨著美國光儲PPA項目的增多,在能量端4小時左右的系統也開始增多,未來隨著儲能應用在能量型應用中更廣泛,期望中間這個區域會有更多的儲能應用其中,發揮它的能量套利或者是容量服務中的一些應用價值。

鋰離子電池現在已經占了壓倒性的趨勢。其實中國跟全球略微有點不同的是,中國的技術其實是多樣性更強的,尤其是在今年以前,像液流電池、鉛碳電池、壓縮空氣,都在儲能領域尋找它的一個應用空間,但是隨著鋰電池對動力電池行業格局的一個從供不應求到供過于求的一個轉變,我們也看到中國儲能技術的分布也是跟全球儲能的技術分布越來越趨同和一致。所以鋰電池還是會長期占據一個最大的份額。

既然鋰電池占據最大的份額,從調研的結果來看,儲能項目的整個開發成本的分布是非常寬的一個范圍,對于中國的儲能項目來說,其實成本往往在占據這個區間的一個下半段,特別是在今年韓國儲能項目激增導致LG、三星專注于韓國市場之后,在海外市場變的越來越供不應求,導致整個電池系統成本和儲能成本海外市場的上升,所以希望國內的電池企業能夠有機會走出去,參與國際的市場。

對比4小時系統和0.5小時系統,4小時的系統中電池在整個項目開發成本中的占比是要大的,是要占到56%的比例,而0.5小時其實只有39%的比例。雖然占比高,單位KWh的成本來說,4小時系統的電池成本反而更低,這更多是由于功率型的應用,對于電池的倍率性能、循環壽命要求更高,所以導致電池成本會有一個上升。同時另外一方面,從整個項目的開發成本來看,功率性的調節,因為它對于工礦和一些能量管理要求更高,所以整個的系統成本都要遠高于能量儲能系統的應用。但是從長期來看,儲能的電池成本和電動汽車的電池成本會有一個趨同的趨勢,儲能的其他部件,包括開發成本未來更多的走勢是要靠規模效應和經驗積累帶動它的成本下降,這是成本的情況。

在儲能市場目前在快速發展的過程中,經過分析,可以明顯的感覺到儲能市場的收購案例正在快速的增多,特別是像光伏巨頭、工業巨頭、公共事業公司都想迫切的進入儲能市場,為他們的客戶提供更加多元的產品和服務。在進入市場中,除了自己開發儲能業務,更多的會選擇收購現有的優質的儲能系統集成商,以此快速布局它的儲能業務。所以可以看到一個明顯的趨勢,特別是在海外市場,市場上優質的獨立的儲能系統集成商已經不多了,大部分已經被這些工業巨頭們納入麾下,成為它業務的一個部分。其實對于儲能系統集成商來說,棲息于這個工業巨頭之下,也是一個雙贏的選擇,從目前來看,一方面,它們可以依靠工業巨頭強有力的資金保障,減輕它現金流的壓力;另外一方面,通過這些國際巨頭成熟的銷售渠道,也是更好的幫助他開拓海外市場,推出更優質的一個儲能產品。

二、典型市場和項目案例分析

1快速平衡服務: 先發者享優勢

首先,快速平衡服務領域的一個應用特點就是先發者享優勢,先進入者往往是紅利最多,后進入者的機會較少。

美國PJM區域市場。PJM市場的調頻其實是起始于2012年的755法案之后,為了響應要求RSO建立以效果付費機制,PJM專門制定了兩種信號,分別是RegA和RegD調頻信號,RegD是專門針對這種高功率,爬坡性能的系統,特別是這種電池系統制定的一種信號機制。所以在RegD信號創立之后,市場儲能項目的規模在快速增長,到2016年達到了一個頂峰。

但與此同時,優質資源的快速進入也是導致這個市場服務價格的快速下降,相當于供給端多了,市場的價格在2014年達到最高點之后,開始不斷走低。根據我們美國市場的分析師的統計,PJM市場截止到2017年8月份,已投運的儲能項目規模是285MW,已經超過了它最高的儲能調節的需求量,226MW,實際上這已經是一個儲能飽和的市場,新進入者想要尋找機會的空間已經不多。更加令PJM雪上加霜的是它規則的一個調整,2017年初期,PJM為了系統穩定的考慮,調整了它的市場規則,把原來15分鐘的能量平衡的需求調整到30分鐘,原來按照15分鐘去配置的系統,現在不得不去適應新的規則,很多系統的選擇是降功率運行。從新的信號可以看出,爬坡率增大,它的整個斜率增大,范圍也大了,所以對于電池的倍率性能和沖畫面深度要求更高,不僅會損害原有電池的一個運行工況,另外也使得電池按照性能表現的得分降低,也進一步降低了一個項目的收益,這是PJM。

另一個典型的電力市場——英國,主要是參與三種服務,獲取多重收益。首先是先進調頻,就是一秒鐘響應的調頻服務,另外是六秒鐘響應的服務,還有它的容量市場,不管怎么樣的格局,從未來看,FFR始終是收益占比最大的一個領域,但這個市場的問題是價格波動很大,合約期很短,所以它的收益不確定性也是最強的。另外兩個領域是可以簽訂長期的合約,這也保證了項目更容易去融資,是一個相對穩定,但收益并不是很高的一個應用領域。

但今年上半年英國儲能市場也遇到了一定的問題,曾經大家比較關注的201MW的招標計劃,這是專門針對電池,但是一次性的招標計劃,過去了,就再也不會出現了。另外一方面,它的FFR收益占比最大,但它的價格在持續下降,所以導致英國整個調頻的收益也面臨著一定的挑戰。但好處是英國電網的調頻產品在持續更新和持續推出的。所以最新看到的是英國已經推出了新的調頻產品。

另外一塊是容量市場的應用。去年英國容量市場競標的價格創出了新的低位;另外一方面,它的市場規則也降低了,特別是高功率,就是短周期儲能系統,就是儲能實際可以參與容量市場實際規模會打折扣。所以可以看到,在英國容量市場,儲能只能是作為一個附加的收益來源,而不能作為主要的收益渠道。

2可再生能源并網:電池成本下降是核心驅動力

美國光儲PPA的案例。彭博新能源在美國光伏的分析師從去年開始就強烈地感覺到,在美國西南部地區,光伏項目配儲能的案例越來越多。地方這個地區既不像加州那樣有強制性的儲能采購計劃,也沒有儲能的補貼,這個地區光儲項目增多的原因在哪?我們也專門進行了幾個研究工作的分析。首先是得益于它的ITC政策,就是對于光伏投資稅收抵免政策,對于儲能的一個惠及。這個政策簡單說一下,如果與光伏系統配套的儲能系統,100%的充電是靠光伏電力來充的,它可以享受到相當于項目投資額30%的投資稅收抵免,并且只要充電量在75%以上都可以有一定的稅收抵免的優惠。所以大部分光儲項目的儲能,會選擇100%從光伏電力充電。在此基礎上構建的PPA協議,可以把光伏項目的經濟性在沒有ITC的情況下,提前6年實現,并且在現在的情況下,它的LCOE其實是優于新建燃氣機組了。如果沒有任何的補貼的話,我們也是認為2022年,這個光儲項目的LCOE也可以實現低于燃氣機組的這么一個水平。

把獨立儲能項目和與光伏電站配套的儲能項目做一個成本結構的對比,發現與光伏項目配套的儲能項目成本可以比獨立儲能項目低39%。這39%中一個大的貢獻是ITC;另外一個是由于構建廠址對于儲能項目開發成本的一個節省,這個節省也是目前很多風電儲能項目或者是其他海外市場儲能項目,光儲或者是可再生能源+儲能比較看重的一塊成本的節省。那么從長期來看,ITC是要退坡的,光儲項目未來會持續地增加,趨勢首先來自于電池成本的下降,其次來自于共建廠址對于項目開發運營成本的節省。還有一個收益,就是在于ITC已經退坡了,儲能不需要100%從光伏充電,可以更多的參與電力市場,比如說實現能量市場的套利,比如說構建容量合約,這都是這個項目進一步增加收益的一些渠道,所以可再生能源加儲能領域的項目,還會再持續增多,經濟性會逐漸變好。

非典型的可再生能源加儲能的壓力的案例,特斯拉在南澳做的100MW的一個風電廠的儲能項目。它雖然建在風電場,但它是單獨接入電網的,它并不受風電場任何并網點的制約。它接入電網的收益主要是兩個方面,首先是系統穩定性的服務,就是跟南澳政府和當地電網簽訂的一種容量合約,保證了項目有一個固定的收益;另外一個收益來自于它參與電力市場,我們把參與電力市場的情況拆開來看,它參與電力市場的收益,60%是來自于輔助服務的,這其中包括了調節性的輔助服務和保障系統安全性的輔助服務,另外40%是來自于能量型的收益。但是對于南澳電力市場而言,這么一個100MW快速調節資源的快速加入,也使得這個輔助服務整個支出,就相當于輔助服務整個總成本快速下降73%,也是間接的和其他的調節市場一樣出現了一個新特征,就是新進入者的機會已經不多,價格已經被先發者快速的拉下來了。

三、中國儲能市場現狀及發展探討

全國新公布的儲能項目的規劃和分布中,江蘇是遙遙領先的,其中統計數據是按照項目的應用價值分的,而不是按照項目的廠址分的。

一方面,電網強勢介入對于今年國內儲能市場的強有力的推動作用。我們看到電網其實既參與到輸配側,也參與到用戶電側的。輸配側,像在江蘇、河南、長沙連續發布的百兆瓦級的招標計劃,基本上都是由電網的三產公司作為ITC和投資方,然后吸引了眾多的儲能系統集成商、電池廠商和逆變器廠商參與其中進行競標。

另外一方面,在江蘇比較明顯的,就是電網綜合能源服務公司開始與儲能項目開發商合作,去參與到用戶側的項目中,幫助項目開發商找項目、減少項目開發成本等等,也是在參與其中的。

今年的熱點領域,除了電網參與下的,另外一個就是輔助服務,就是調頻。在今年之前,調頻市場的參與方只有兩個,今年大家感受到有越來越多的廠商參與進來,大家能夠真切地感受到這個市場經濟性的回報。目前來說,項目主要集中在山西、廣東、京津塘和內蒙這幾個區域。目前這三個區域其實都已經發布了專門針對調頻的市場規則,核心和收益機制,用調頻性能×調頻深度×調頻價格,計算調頻的收益。儲能的優勢在于提高調頻性能,就是KD值,然后使這個調頻的補償,項目的補償能夠極大的提高。

但對照前面國外的一系列經驗,有幾個不確定性因素,首先優質資源的增多,會對調頻價格下降帶來的拉動作用。可以看到山西的調頻價格范圍已經出現了下降,未來隨著更多調節資源的進入,市場化的機制建立起來之后,這個市場價格是否真正能夠按供需走,體現供需增多的趨勢,所以這是會對調頻直接收益產生影響的因素。

另外一個因素是隨著市場參與主體的增多,競爭激烈導致它與火電廠分成比例的不斷下降,對于項目收益產生的影響,這些都需要我們直接觀望或者是在投資調頻儲能項目中需要考慮的一些因素。