上機(jī)數(shù)控是一家主要生產(chǎn)數(shù)控機(jī)床、通用機(jī)床、自動化控制設(shè)備、檢測設(shè)備等產(chǎn)品的研發(fā)、生產(chǎn)和銷售的企業(yè),其產(chǎn)品主要應(yīng)用于光伏、藍(lán)寶石等行業(yè)。

2012年,上機(jī)數(shù)控向深交所創(chuàng)業(yè)板遞交上市申請,但證監(jiān)會指出,“由于受歐洲債務(wù)危機(jī)的影響,歐洲各國紛紛下調(diào)光伏發(fā)電補(bǔ)貼,在一定程度上抑制了行業(yè)的整體需求,導(dǎo)致上機(jī)數(shù)控部分訂單存在取消和延遲執(zhí)行的情形,同時下游行業(yè)的需求波動將會對公司的經(jīng)營狀況產(chǎn)生不利影響。

”證監(jiān)會認(rèn)為下行的市場行情將嚴(yán)重影響到上機(jī)數(shù)控未來的盈利能力,否決了上機(jī)數(shù)控的IPO申請。

2017年,無錫上機(jī)數(shù)控再次向證監(jiān)會提交了上市申請材料。此次IPO將上市地變更為上交所。2018年12月19日,開始正式網(wǎng)上發(fā)行,公開發(fā)行不超過3150萬股股份,凈募集資金9.03億元,其主要用于“精密數(shù)控機(jī)床生產(chǎn)線擴(kuò)建項目”、“智能化系統(tǒng)建設(shè)項目”、“研發(fā)中心建設(shè)項目”和“補(bǔ)充流動資金”,分別占比46.12%、17.93%、6.03%和39.92%。

從上機(jī)數(shù)控的招股書中可以看出,上機(jī)數(shù)控為家族式企業(yè),法定代表人楊建良持股58.76%,其配偶杭虹持有公司25.67%的股權(quán)。夫妻二人通過弘元鼎創(chuàng)間接持有公司5.00%的股份,楊建良和杭虹合計持有公司89.43%的股權(quán)。其子楊昊,持有公司1.47%的股權(quán),擔(dān)任公司董事。

營收逐年遞增經(jīng)營效益較好

近些年,隨著公司的高硬脆材料加工設(shè)備等產(chǎn)品的知名度提升,贏得了阿特斯、藍(lán)思科技等客戶的青睞,其銷售額逐年增長。2015-2017年,上機(jī)數(shù)控的營業(yè)收入每年增長在一倍以上。

2017年實(shí)現(xiàn)營業(yè)收入6.33億元,同比增長112.42%,歸屬母公司所有者的凈利潤為1.89億元,同比增長270.59%。截止至2018年第三季度,上機(jī)數(shù)控的營業(yè)收入為5.73億元,其凈利潤為0.53億元。(如圖)

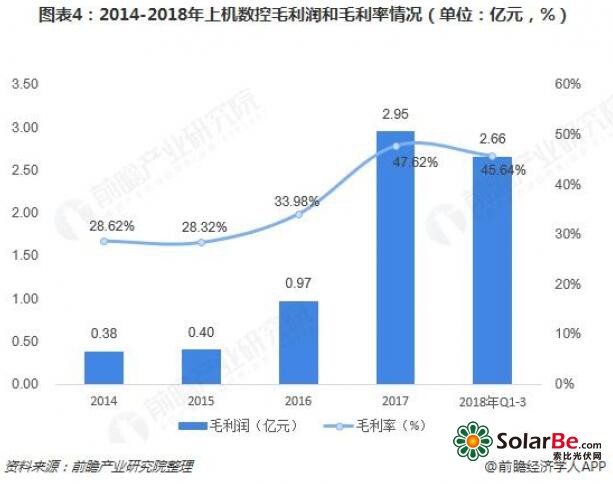

從公司的盈利能力來看,2014-2017年,上機(jī)數(shù)控的毛利率保持在28%以上,2017年達(dá)到47.62%。其毛利潤由2014年的0.38億元,增至2017年的2.95億元,漲幅達(dá)676.32%。這主要?dú)w功于,公司在保障質(zhì)量的前提下加大技術(shù)創(chuàng)新力度,提升工藝水平,降低了光伏設(shè)備的生產(chǎn)成本,增強(qiáng)了其產(chǎn)品的盈利能力。

從上機(jī)數(shù)控的運(yùn)營能力來看,其生產(chǎn)的光伏、藍(lán)寶石專用設(shè)備屬于精密數(shù)控設(shè)備,具有技術(shù)含量高、安裝調(diào)試時間長等特點(diǎn),從原材料采購入庫到產(chǎn)品出廠周期約3個月左右,少量大型軋輥磨床周轉(zhuǎn)周期為1年左右。2015-2017年,存貨周轉(zhuǎn)率逐年增加,公司存貨的變現(xiàn)能力逐漸增強(qiáng)。

2017年應(yīng)收賬款周轉(zhuǎn)率為5.87次,公司對應(yīng)收賬款的管理效率好,壞賬風(fēng)險低。總資產(chǎn)周轉(zhuǎn)率為0.94次,反應(yīng)了上機(jī)數(shù)控的總資產(chǎn)利用水平較高。綜合來看,上機(jī)數(shù)控的整體運(yùn)營能力較好。

.jpg)

從主要客戶結(jié)構(gòu)來看,近四年,前十大客戶銷售額占全年營業(yè)收入的比分別為70.13%、83.48%、73.14%和83.55%。經(jīng)過多年的發(fā)展,上機(jī)數(shù)控得到了協(xié)鑫集團(tuán)、四川永祥硅材料有限公司、阿特斯光伏電力(洛陽)有限公司、晶科能源有限公司等企業(yè)的肯定,并建立了長久的合作關(guān)系(如圖)。

業(yè)務(wù)結(jié)構(gòu)單一潛在風(fēng)險大

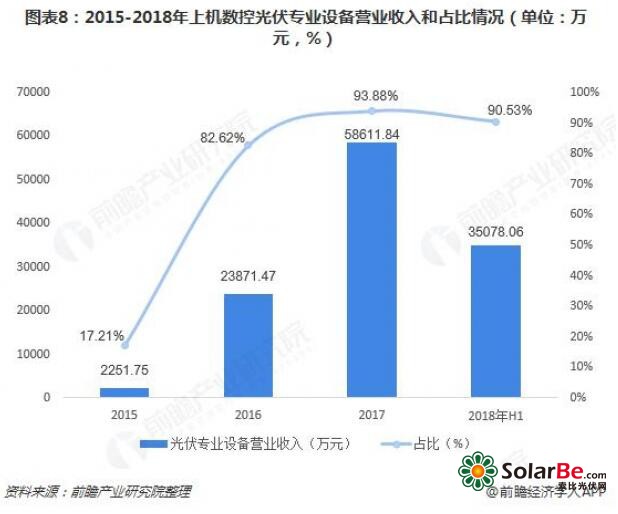

上機(jī)數(shù)控的主營產(chǎn)品為光伏專用設(shè)備、藍(lán)寶石專用設(shè)備和通用磨床三大類二十多種產(chǎn)品,雖種類豐富,在汽車、磨具制造、航空部件加工、風(fēng)力發(fā)電、太陽能光伏等行業(yè)具有廣泛的應(yīng)用,但近幾年公司的主要收入依賴于光伏專用設(shè)備的銷售。

2017年,光伏專用設(shè)備的銷售收入為58611.84萬元,占全年營業(yè)收入的93.88%。(見圖)

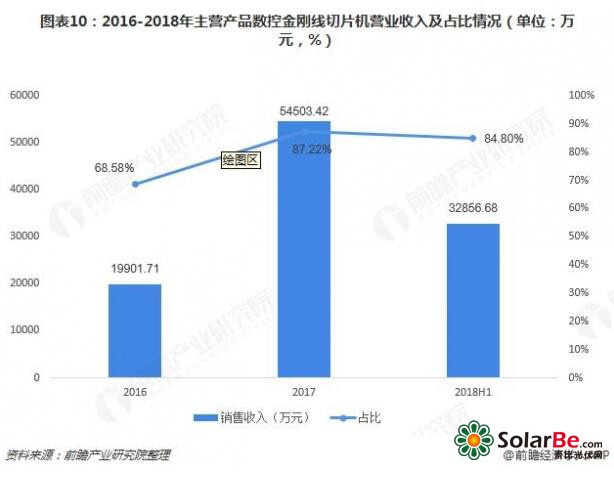

此外,數(shù)控金剛線切片機(jī)作為公司生產(chǎn)的光伏專業(yè)設(shè)備中的一種,2017年,其銷售收入為54503.42萬元,占全年營業(yè)收入的87.22%。截止至2018年上半年,數(shù)控金剛線切片刀機(jī)的銷售額為32856.68萬元,占比為84.80%。(見圖)

由于專用設(shè)備加工行業(yè)的利潤較高,會增加新競爭對手進(jìn)入該行業(yè),加劇市場競爭。上機(jī)數(shù)控嚴(yán)重依賴單一產(chǎn)品的銷售,一旦,同行業(yè)中其他企業(yè)擁有高精密度、高性價比的產(chǎn)品,將會對公司的可持續(xù)發(fā)展構(gòu)成巨大威脅。