一、光伏行業的興衰史

1.1 2008年以前:補貼推動行業發展

1.2 2008年:金融危機導致行業低潮

1.3 2009年至2010年:行業恢復與產能向中國轉移

1.4 2011年至2012年:歐美雙反導致中國光伏企業經營困境

1.5 2013年至2017年:需求向中國轉移

1.6 2018年以來

二、“清潔能源”OR“高污染、高耗能”?

2.1 光伏制造業產業鏈:“污染耗能”來源于硅料

2.2 光伏能耗問題:光伏發電已遠大于生產耗電

2.3 多晶硅料生產環節:“高污染、高耗能”成為歷史

2.4 其他污染

三、中環股份:以單晶硅料為基礎向全產業鏈布局

3.1 中環股份公司簡介

3.2 公司財務狀況良好,大力投入研發

3.3 光伏全線布局,產能擴張遞進

3.4 吸納其他光伏巨頭,發揮產業協同效應

四、隆基股份:單晶產業鏈的龍頭企業

4.1 隆基股份公司簡介

4.2 公司硅片產能持續擴張,成本優勢大

4.3 單晶硅片效率更高,未來或成主流

一、光伏行業的興衰史

1.1 2008年以前:補貼推動行業發展

2004年以前,受制于高昂的光伏發電成本,全球光伏新增裝機容量增速緩慢。2004年,德國開始對國內光伏行業進行補貼:制定高于普通電價的光伏標桿電價,使標桿電價大于發電成本,資本進入行業有利可圖。此后,雖然德國對光伏標桿電價進行了下調,但標桿電價的下調幅度小于技術進步帶來的發電成本的下降幅度,光伏電站的收益率得到提高,德國的光伏裝機需求因此保持了強勁增長態勢。2006年,西班牙效仿德國,引入購電補償法,對發電量小于100KW的光伏系統進行的補貼,有效期25年,西班牙的光伏裝機容量開始迅速發展。2008年金融危機爆發,債務壓力促使西班牙政府決定下調電價補貼,并且引進預注冊政策控制安裝總量,但這一舉措激起了下調補貼前的搶裝,直接導致西班牙在2008年一舉超越德國,成為全球最大的新增光伏裝機市場。西班牙2008年新增裝機量達到2758MW,2009年下調補貼后僅為69MW。德國和西班牙先后對國內光伏行業進行補貼使歐洲率先打開光伏裝機市場,因此這一時期全球光伏裝機需求主要集中在德國和西班牙。

1.2 2008年:金融危機導致行業低潮

2008年金融危機使全球光伏裝機需求增速大幅回落。光伏裝機需求的大幅回落一方面導致了硅料價格的暴跌,另一方面也對上游電池片和組件廠商的經營產生巨壓力。光伏行業短暫進入了行業低潮期。

1.3 2009年至2010年:行業恢復與產能向中國轉移

這一時期,光伏組件價格下降,光伏電站的收益率上升,光伏行業開始回暖。另一方面,由于德國和意大利對光伏標桿電價進行階段性下調,導致搶裝現象的出現。因此,這一時期的光伏主要裝機需求仍集中在歐洲。

這一時期光伏行業另一主要特點就是產能向中國轉移。保利協鑫是一家在香港上市的新能源企業,2010年保利協鑫的多晶硅在全球市場中的市占份額提升到11.16%。保利協鑫的崛起意味著中國實現對光伏行業上游原材料的進口替代,推動了國內硅料價格和系統成本的下降。

1.4 2011年至2012年:歐美雙反導致中國光伏企業經營困境

2011年10月18日,SolarWorld等美國光伏企業向美國商務部和美國國際貿易委員會提出申訴,稱中國光伏企業向美國市場非法傾銷多晶硅光伏電池,中國政府向國內生產企業提供包括供應鏈補貼、設置貿易壁壘等非法補貼,要求聯邦政府對來自中國的光伏產品征收超過10億美元的關稅。2012年10月10日,美國商務部對進口中國光伏產品作出反傾銷、反補貼終裁,征收14.78%~15.97%的反補貼稅和18.32%~249.96%的反傾銷稅,具體的征稅對象包括中國產晶體硅光伏電池、電池板、層壓板、面板及建筑一體化材料等。2012年9月,歐盟啟動針對中國輸歐光伏產業反傾銷調查。2013年6月,歐盟委員會宣布將從6月6日至8月6日對中國光伏產品征收11.8%的臨時反傾銷稅。供需失衡導致產品價格快速下跌,眾多廠商出現虧損,被迫停產裁員。當時國內光伏行業的龍頭企業,在激進擴產的格局下遭受致命一擊,導致資金鏈斷裂。無錫尚德、LDK、英利等企業都遇到了經營困境,或宣布破產重組,或被收購。

1.5 2013年至2017年:需求向中國轉移

2013年至2017年,我國出臺了一系列扶持政策,推動了國內光伏發電行業的快速發展。這一時期,中國光伏新增裝機量引領世界,需求向中國轉移趨勢明顯。產能轉移疊加需求轉移,光伏行業主導權開始轉移到中國。

1.6 2018年以來

(1)全球需求逐步轉向印度、拉美等新興市場國家

目前中國、美國、日本、印度、歐洲是全球光伏的主要市場,占比約90%。中國是全球第一市場,市場占比約為46%,其次為美國、日本、歐洲、印度,占比分別為20%、11%、7%、6%。2018年以來,中國光伏終端裝機需求增長乏力,印度、拉美等新興市場國家接棒,在新增裝機需求全球份額中的比例開始逐步提升。可以預見,未來印度、拉美等新興市場國家將逐漸引領全球市場增長。

(2)行業逐步由B2B轉向B2C,分布式光伏發電未來可期

光伏電站主要分為集中式光伏電站和分布式光伏電站兩種。集中式光伏電站充分利用荒漠地區豐富和相對穩定的太陽能資源構建大型光伏電站,接入高壓輸電系統供給遠距離負荷,包括普通光伏電站和扶貧光伏電站中的光伏農業大棚扶貧以及地面光伏電站扶貧。分布式光伏電站主要基于建筑物表面,就近解決用戶的用電問題,通過并網實現供電差額的補償與外送,包括包括工商業分布式電站、用戶側分布式電站以及扶貧光伏電站中的村級光伏電站扶貧。較集中式光伏電站而言,分布式不受地域限制,可以就近發電、就近并網,就近轉換,就近使用。因此分布式光伏電站可以緩解光伏發電上網壓力,部分解決限電問題,減少集中式光伏電站長距離傳輸帶來的損耗。此外,相比于集中式,分布式光伏盈利更具有優勢。2017年我國新增分布式裝機同比增長超過300%,遠超預期。因此,未來分布式電站是未來光伏需求增量的重要來源。

(3)光伏發電成本快速下降,預計未來3年可實現平價上網

光伏電站的成本主要包括組件成本、安裝成本、電器設備、輔材以及土地成本等。從各種成本的占比來看,組件成本占比最大,約占45%,其次是安裝成本,約占14%。隨著我國硅料、硅片、電池片和組件國產化和技術進步,光伏組件成本不斷下降,帶動光伏系統度電成本顯著下降。未來三年光伏系統度電成本的下降將有利于光電平價上網。

二、“清潔能源”OR“高污染、高耗能”?

中國光伏企業經歷了坎坷的大起大落的發展,對光伏產業的質疑也未間斷,比如說“光伏生產耗能大,污染大,發出來的電還比不上耗電”。這種說法從十余年前起源,流傳甚廣,所以光伏是清潔能源還是高污染高耗能行業?

我們的結論是:中國光伏制造業發展之初由于受國外幾十年的技術封鎖或許存在過比較高的耗能和污染,但在規模發展后這些問題應該已經得到了基本解決。

2.1光伏制造業產業鏈:“污染耗能”來源于硅料

光伏制造業主要包括晶硅提純、硅錠硅片、光伏電池和光伏組件四個環節。晶硅提純從工業硅粉中提取太陽能級晶硅,然后將硅晶體切割加工、刻蝕清洗、印刷電極制成光伏電池片,再由電池片封裝制成最終的光伏組件。其中,晶硅提純需要在高溫條件下完成,需要消耗大量的電能,約占總耗能的56%-72%,是產業鏈中最主要的化工生產過程;而“高污染”來自高純多晶硅生產中產生的副產物。

2.2光伏能耗問題:光伏發電已遠大于生產耗電

晶硅提純確實是大規模、高耗能產業。然而這不等于光伏產品就是高能耗,需要將單位光伏組件生產中所耗的總能量折算成耗電量,并與組件全壽命發電量進行比較。但隨著產業的快速擴張規模化發展與技術進步,中國光伏能耗下降非常迅速,同時政府非常強調光伏生產節能發展。2006年以來隨著技術進步和環保標準提高,中國光伏產業鏈平均綜合電耗大幅度下降,2015年工信部發布的《光伏制造行業規范條件》,規定多晶硅生產過程的電耗須小于120千瓦時/千克;新建和改擴建項目須小于100千瓦時/千克,這一能耗水平應該比較接近目前世界先進水平。

以此折算,2015年符合國家規定的光伏電耗,生產一瓦光伏組件需要0.6-1.2度電,加上硅料環節的耗能,按中國中東部發電小時數1200-1400計,一瓦光伏組件年發電一年多可收回生產所耗電量;西部光照資源豐富地區如果不出現大規模棄光,回收期可能更短。因此,按光伏組件25年壽命計,光伏的發電無論如何遠大于生產耗電。

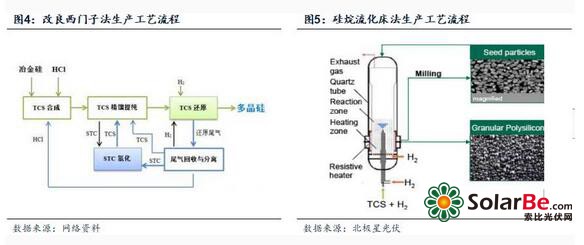

2.3多晶硅料生產環節:“高污染、高耗能”成為歷史

目前制備多晶硅的工藝技術主要有改良西門子法和硅烷法。

改良西門子法:即在西門子法的基礎上增加了尾氣回收和四氯化硅氫化工藝,實現了生產過程的閉路循環,既可以避免劇毒副產品直接排放污染環境,又實現了原料的循環利用、大大降低了生產成本(針對單次轉化率低)。

硅烷法:利用高純度硅烷在反應器中熱分解為高純度硅。硅烷法可以分為兩類,較早出現的是硅烷西門子法(Silane Siemens),即用硅烷(SiH4)而非TCS作為CVD還原爐的原料,通過硅烷的熱分解和氣相沉積來生產高純度多晶硅棒料,REC旗下的REC Silicon公司采用過此方法生產電子級多晶硅;后來出現了另一類方法——硅烷流化床法(Silane FBR),以STC、H2、冶金硅和HCl為原料在流化床(FBR)高溫(500℃以上,不算很高)高壓(20bar以上)下氫化生成TCS,TCS通過一系列歧化反應后制得硅烷氣,將硅烷氣通入加有小顆粒硅粉的流化床(FBR)反應爐內進行連續熱分解反應,生成粒狀多晶硅。

目前國際上主流的工藝是改良西門子法,雖然硅烷流化床法在原理上具有很大的成本削減潛力,但目前,硅烷流化床法存在安全隱患大、技術不成熟、控制難度高、產出的顆粒硅過于致密反而容易擠碎坩堝等缺點,導致其實際現金成本較改良西門子法不具有優勢。在現有的技術水平下,硅烷流化床法的成本優勢無法得以體現,這也是其在業界市場份額很低的重要原因。目前在國內,改良西門子法生產工藝相對成熟,現在采用此方法生產的多晶硅約占據我國總產量的97.5%,未來仍將是主流生產工藝。

多晶硅原料的起點便是石英砂,從礦山中挖取石英砂,是對健康危害最深的職業之一,會讓礦工染上矽肺病。下一階段則是將冶金級的矽精煉,除去內部的雜質,讓矽的純度更高。精煉過程包括將氫氯酸加入冶金級的矽,進行氯化反應生成三氯氫矽,之后加入氫氣進行一次性還原產生高純度的多晶硅,在整個過程中最多有25%的三氯氫矽會轉化為多晶硅,同時伴隨非常毒的附產品四氯化矽(STC)產生,估計每生產一噸的多晶硅,會有3-4噸的四氯化矽。

如果STC直接排放,這種具強腐蝕性的有毒液體遇到潮濕空氣,馬上分解成矽酸和劇毒氣體氯化氫,會刺激人體眼睛、皮膚與呼吸道刺激,遇上星火則會爆炸,用于傾倒或掩埋四氯化矽的土地將變成不毛之地,樹木和草都無法生長。

但是目前我國多晶硅生產企業采用改良西門子法已可做到閉路循環生產,將副產物四氯化硅和尾氣(氫氣和氯氣)回收利用,實現清潔高效。

“高污染”問題實際上停留在06年多晶硅的暴利時期:

(1)那時候硅料價格高,STC肆意排放不影響企業利潤,可是現在廠商要想盈利,要想控制成本,都會對STC回收再利用。

(2)隨著環保監管加強,技術的提升,生產技術已經可以滿足環保要求。2010年工信部、發改委、環境保護部發布了《多晶硅行業準入條件》,規定還原尾氣中四氯化硅、氯化氫、氫氣回收利用率不低于98.5%、99%、99%;同時,對晶硅生產的選址、能耗、環保、規模做出了明確規定和限制。中國晶硅生產企業實現了改良西門子法的閉路循環生產,做到“可控可還”,從合成到蒸餾,從還原到尾氣分離,實現循環利用。

2.4其他污染

(1)施工及光伏發電的廢棄物

在光伏發電站混凝土基礎施工過程中,對生態環境的污染主要是破壞植被并造成水土流失。對于需大挖大填混凝土構筑物的基礎形式,例如獨立基礎或是條形基礎,土方開挖填筑勢必造成嚴重的植被破壞及水土流失,對于生態脆弱地區,其后果將是致命的。土方施工過程中引起的揚塵是大氣環境的主要污染源,鉆孔灌注樁基礎施工過程中,產生的大量廢泥漿和廢水往往隨意堆放,干燥后形成粉塵,也會造成大氣環境的污染。再者,目前,我國采用離網型光伏發電系統,這其中也有一定不綠色的因素,鉛酸蓄電池是當前光伏發電系統蓄電池的主力軍,該電池內含有大量有毒物質,會污染地下水。

(2)光污染

光污染會對人的眼睛造成不同程度的損害,帶來視力急降,還會使人頭昏心煩等神經衰弱。目前光伏發電在全國各地廣泛應用,一些光伏發電系統安裝在別墅等高檔住宅區和城市標志性建筑上,光伏發電照明已經運用在住宅區內。但光伏電池表面玻璃和太陽能熱水器集熱器在陽光下反射強光,形成光污染,給生活在周圍人群的生活帶來上述影響。除此以外,人們的環保意識還有待加強,目前人們對光伏發電廢棄物的處理缺乏主動性。尤其是家庭建光伏電站,廢棄物隨意丟棄嚴重。嚴重污染了當地村莊、農田、河流和空氣。

總而言之,光伏產業在近年以及未來對于我國產業結構的優化和經濟的發展都起著十分重要的作用,現如今正是光伏產業的發展關鍵時期,其發展不僅需要我國政府做好相關管理和政策的安排,光伏企業本身也應加強自身技術水平的提高,配合政府解決光伏產業的技術問題和資金問題,使光伏產業完全符合國家能源產業的發展政策,為我國的經濟發展帶來新的商機。

三、中環股份:以單晶硅料為基礎向全產業鏈布局

3.1中環股份公司簡介

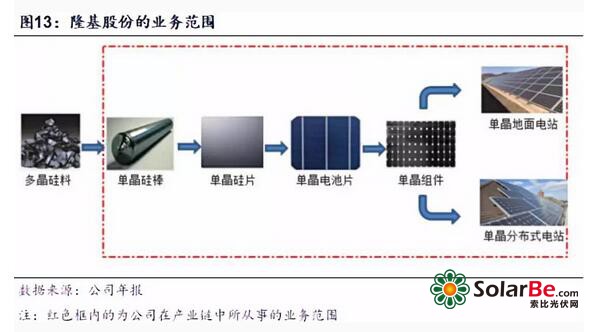

中環股份是我國半導體及光伏硅片行業龍頭,總部位于天津市。公司主營業務圍繞硅材料展開,專注單晶硅的研發和生產,以單晶硅為基礎形成了半導體和新能源兩大板塊。新能源業務方面,目前公司已經完善了“單晶硅棒-單晶硅片(P型/S型/S-N型)-電池片、組件、模組-光伏電站”的產業鏈布局。公司主導產品電力電子器件用半導體區熔硅單晶硅片綜合實力位于國內第一,全球第三,市場占有率18%(國內市場占有率超過75%),光伏單晶位居世界第二。

3.2公司財務狀況良好,大力投入研發

2018年第三季度公司營業收入和凈利潤分別同比增長6.00%和1.57%。由于銷售規模擴大,前三季度營業收入和凈利潤分別同比增長 35.06%和 16.84%。公司在獲得國家大力支持的同時,也很注重獨立開發能力的培養:前三季度其他收益較同期增加472.41%,主要系本期獲得的政府補貼較去年同期增加所致;研發費用較同期增加81.69%,無形資產(主要為研發專利)較期初增加64.68%,這為公司的長遠獨立發展提供了堅實助力。

3.3光伏全線布局,產能擴張遞進

2018年半年報公布,中環光伏四期項目已經全部達產,四期改造項目將于2018年第四季度全部達產,改造后可提升原項目設計產能25%以上,提升人均勞動效率100%以上,預計年底公司整體太陽能級單晶硅材料年產能合計將達到23GW以上。2018年前三季度預付款項較期初增加36.51%,主要系公司產能釋放、預付原輔材料款增加所致;其他應收款較期初增加233.49%,主要系往來款增加所致。公司產能擴張明顯。

3.4吸納其他光伏巨頭,發揮產業協同效應

2017年11月29日,公司發布三項重大公告;(1)從國電科環收購國電光伏90%股權。(2)增持新疆協鑫多晶硅項目。(3)增資子公司中環協鑫,提升單晶產品的性能。

國電光伏總部位于江蘇省宜興市,主要產品有太陽能硅片、電池、組件產品,以及光伏電站項目。此次收購旨在通過國電光伏實施(1)5GW高效疊瓦組件項目,(2)10GW高效太陽能電池用超薄硅單晶金剛線切片產業化項目,(3)高效HIT電池研發生產線的改造升級項目,(4)半導體產業投資。

此次收購標的資產范圍如下:

(1)國電光伏宜興基地內的土地1,316畝;

(2)國電光伏宜興基地內的全部房屋,及道路、綠化等所有構筑物;

(3)國電光伏宜興基地內的公輔系統;

(4)國電光伏宜興基地內的高效HIT電池線;

(5)國電光伏的留抵進項稅和遞延所得稅資產。

新疆協鑫是保利協鑫在新疆多晶硅項目的建設單位。此項增資使中環股份對單晶硅棒、多晶硅原料的需求有了更充分的保障。增資后,中環股份持有新疆協鑫的股權比例由10%提升至30%。

中環股份與保利協鑫均于2017年8月11日發布合作公告,主要合作內容為:

(1)生產多晶硅材料:天津中環將向保利協鑫在建的新疆多晶硅項目注資;(2)生產單晶硅棒:保利協鑫將參股“中環光伏四期單晶硅棒項目”。(3)單晶硅片加工:根據天津中環加工單晶硅片的產能需求,天津中環可能收購保利協鑫標的硅片切割工廠的部分股權;(4)其他合作:在光伏電站開發以及光伏產業相關的管理、技術、研發等方面進行全方位交流合作。

四、隆基股份:單晶產業鏈的龍頭企業

4.1隆基股份公司簡介

隆基股份長期專注于為全球客戶提供高效單晶太陽能發電解決方案,主要從事單晶硅棒、硅片、電池和組件的研發、生產和銷售,以及光伏電站的開發、建設及運營業務等。

2018年上半年,公司實現單晶硅片出貨15.44億片,其中對外銷售7.58億片,自用7.86億片;實現單晶電池組件出貨3,232MW,其中單晶組件對外銷售2,637MW,自用375MW,單晶電池對外銷售220MW。報告期內,公司加強了海外市場的業務布局和通道建設,帶動單晶組件海外銷量快速增長,2018年上半年,公司海外單晶組件銷量達到687MW,是去年同期的18倍。在公司的引領下,隨著單晶產品性價比優勢的進一步凸顯,單晶市場占有率得到有效提升。

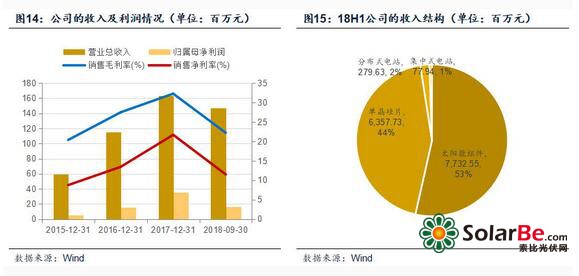

2018年上半年,公司實現營業收入100.02億元,同比增長59.36%,實現歸屬于母公司的凈利潤13.07億元,同比增長5.73%,實現綜合毛利率22.62%。

4.2公司硅片產能持續擴張,成本優勢大

2007年公司開始單晶硅棒的生產,2009 年開始單晶硅片的生產,2014年,公司憑借著“金剛線切割工藝”的推廣以及單晶快速生長技術生產的全面導入,產品非硅成本大幅下降在硅片切割技術方面,公司在行業內率先實現了金剛線切割技術替代傳統砂漿切割技術,并推動了切割設備與金剛石切割線的國產化替代,使得切片環節成本快速下降,生產效率大幅提升。在電池組件方面,公司提前布局單晶 PERC高效電池產能,積極推廣PERC電池的規模化量產,引領了產業高效化趨勢,根據PV Infolink機構統計,截至2017年第四季度全球單晶PERC累計產能已達到25GW,同比增長1.4倍。2018年公司PERC電池產能將再次進行技術升級改造,進一步提高轉換效率,推動行業技術進步。

2018年上半年,隆基股份的研發支出7.19億元,同比增長61.80%,占當期主營業務收入的7.18%。截至2018年6月底,公司累計獲得各類已授權專利407項,取得了重要的研發成果,高效產品不斷推陳出新。公司在單晶生長、金剛線切割及單晶材料薄片化技術等方面形成了較強的技術積累和項目儲備,成本處于行業領先水平;在單晶電池、組件環節,公司單晶PERC電池轉換效率最高水平達到23.6%、60型高效單晶PERC組件轉換效率達到20.66%、60型單晶PERC半片組件功率突破360瓦,均刷新了世界記錄,研發水平處于行業領先水平。

4.3單晶硅片效率更高,未來或成主流

晶體硅根據生長工藝的不同可劃分為單晶硅和多晶硅。單晶電池和多晶電池的初始原材料都是原生多晶硅,以類似于微晶的狀態存在,要使其具備發電能力,就必須將微晶狀態的硅制成晶體硅。在晶體生長這個環節中,原生多晶硅在單晶爐內會生產成單一晶向、無晶界、位錯缺陷和雜質密度極低的單晶硅棒。而多晶硅的晶面取向不同、晶界繁雜、位錯密布,晶格缺陷增多,其本質就是大量的小單晶的集合體。多晶鑄錠本身簡單粗暴的工藝使得它更容易大規模擴張,但是卻無法將位錯缺陷和雜質密度控制在較低水平,這些要素無一不在影響著多晶的少數載流子壽命。

單晶發電效率顯著高于多晶,未來提升空間遠大于多晶。單晶硅晶粒一致性更好使其在力學性質、電學性質等方面優于多晶硅,制成電池片后,單晶硅電池光電轉換效率也更高。目前單晶硅太陽能電池每瓦發電量大約比多晶高出5%左右,主流商用單晶硅電池轉換率普遍在20%左右,而主流商用多晶硅電池普遍轉換率在6%-18%。

單、多晶硅片價格差距逐漸縮小,單晶硅片市占率持續提升。2015年以來單晶硅片逐漸實現金剛線切片,相比多晶硅采用的傳統砂漿切片技術具有切割速度快、單片損耗低、切割液更環保等優點。使用金剛線切片提高了生產效率,產能顯著增長,單位成本下降,同時降低單位產能消耗,切割成本減少,降低直接成本。另一方面單晶拉棒實現的連續加料技術使得單爐產量顯著上升,單晶方棒成本以更快的速度下降,因此多晶硅對單晶硅建立的價格優勢逐漸縮減,兩者之間價格正越來越趨近。

根據EnergyTrend的供應鏈數據庫統計,單晶硅片歷經1Q18淡季和中國「531新政」的沖擊,整體產量與出口量仍呈現成長趨勢,單季最高產量來到13.17GW,市占率于 3Q18 來到 46.1% 新高。在單晶供應鏈的供貨能力穩定提升、產品性價比漸入佳境的趨勢下,單晶產品的市占比預計還會持續成長。單晶供應鏈4Q18整體稼動率遠高于多晶,因此EnergyTrend預期4Q18的單晶硅片產量與出貨量會雙雙超越多晶。