1 光伏行業政策環境或有邊際改善

近日,國家能源局召開了關于太陽能發展“十三五”規劃中期評估成果座談會。根據光伏們等媒體報道,光伏“十三五”發展目標有望進行上調,仍將每年保證一定的補貼裝機規模,要加快出臺2019年的光伏行業相關政策為市場提供保障。而隨著度電補貼的降低和主管部門支持態度的明確,銀行等金融機構對光伏的態度也有望扭轉。光伏的政策環境或迎來邊際改善。

2 政策調整有望扭轉“531”政策以來的悲觀預期

眾所周知,光伏“531”政策以“降補貼,限規模”的方式對行業造成了一定的沖擊,光伏產業鏈的價格在此后降低了30-40%,產能利用率也出現了明顯的下滑,主要企業的盈利在第三季度同比大幅下滑。而主管部門態度的明確和政策有望邊際改善,將會扭轉悲觀預期。

3 政策調整可能方向有哪些

目前市場關注度比較高的就是光伏“十三五”裝機規劃如何調整,2019年國內的裝機規模和電價政策如何調整。目前看,光伏“十三五”裝機規劃上調的可能性比較大,根據中國光伏協會的統計,截止2018年9月底,國內累計光伏裝機165GW,大幅超過原有規劃的105GW;對于2019年的新增裝機,我們預計全球新增光伏裝機約110GW,同比增長約10%,國內新增光伏裝機有望超過40GW,依然保持相當的規模;而電價調整方面,還需要和補貼規模的進行合理的匹配。

4 政策邊際改善預期下,跟蹤產業鏈變化

在政策邊際改善的預期下,我們建議還需要跟蹤產業鏈的變化,主要包括產能利用率和價格的變化等。目前看來,除硅料和電池片環節外,產業鏈產能擴張的速度已經減緩,在需求保持平穩并回升的情況下,價格下行的空間比較有限,庫存降低和產能利用率提升將會成為行業積極的信號。

5 重點推薦

我們建議關注單晶硅片龍頭隆基股份,硅料龍頭通威股份,膠膜等產業鏈龍頭企業,在裝機規模有保障的情況下,關注前期預期較低的陽光電源,正泰電器等。

6 風險提示

政策調整不及預期,在部分產能擴張的情況下產業鏈價格依然面臨一定的壓力,光伏裝機規模下發的時間點具有不確定性;

光伏政策環境或有邊際改善

近日,國家能源局召開了關于太陽能發展“十三五”規劃中期評估成果座談會。根據光伏們等媒體報道,光伏“十三五”發展目標有望進行上調,仍將每年保證一定的補貼裝機規模,要加快出臺2019年的光伏行業相關政策為市場提供保障。而隨著度電補貼的降低和主管部門支持態度的明確,銀行等金融機構對光伏的態度也有望扭轉。光伏的政策環境或迎來邊際改善。

根據2016年12月發布的《太陽能發展“十三五”規劃》,到2020年底,中國光伏發電裝機容量指標為105GW,光伏發電裝機容量指標為5GW。而根據中國光伏協會統計,截止到2018年9月末,中國光伏發電累計裝機已經達到165GW,遠超過“十三五”規劃的目標。雖然“十三五”規劃中光伏裝機的目標不是約束規模,但目前情況下,規劃目標的調整也具有一定的必要性。

根據光伏們報道,而對于補貼,目前看不會一刀切的推進平價上網進程,仍將每年保證一定的補貼裝機規模,并推進補貼強度的進一步下降,在2020年之前陸續去補貼。同時,要對工商業分布式和戶用分布式采取不同的管理方式甚至制定不同的補貼支持政策。

加快出臺2019年光伏相關政策為市場提供保障,尤其是2019年光伏裝機規模的核準和發放。眾所周知,光伏“531”政策出臺之后,國家能源暫停了分布式光伏規模的發放,對分布式光伏的發展造成了一定的影響。而加快核準明年的裝機規模成為業內最迫切的需求,而規模的發放也有利于穩定明年的裝機預期。

隨著主管部門支持態度的明確,隨著度電補貼降低和光伏電站資產質量變好,銀行等金融結構對光伏的態度也有望扭轉,光伏發展的政策環境將獲得邊際改善。

光伏“531”政策以來行業面臨一定壓力

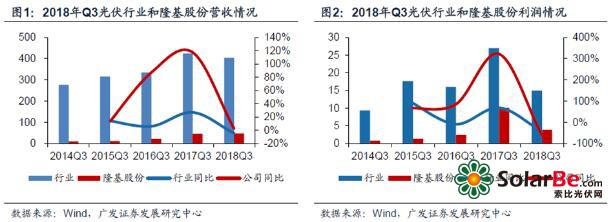

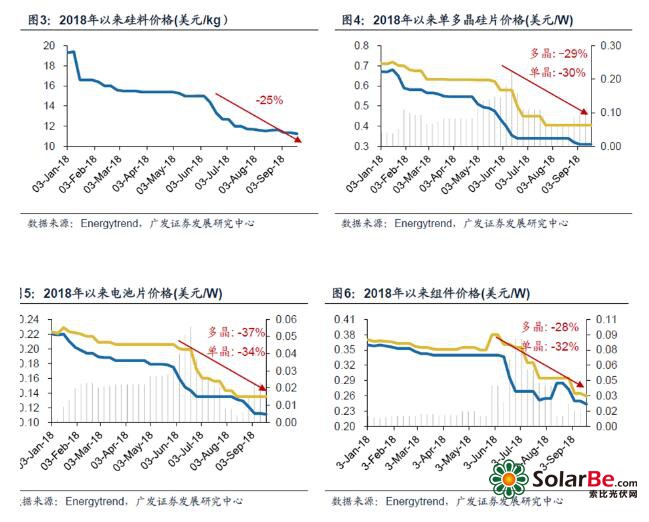

眾所周知,光伏“531”政策以“降補貼,限規模”的方式對行業造成了一定的沖擊,光伏產業鏈的價格在此后降低了30-40%,產能利用率也出現了明顯的下滑,主要企業的盈利在第三季度同比大幅下滑。

三季報數據顯示,2018年第三季度行業實現營業收入404.43億元,同比下降4.78%,實現歸母凈利潤14.96億元,同比下滑44.53%;行業龍頭隆基股份實現營業收入46.69億元,同比微增,實現歸母凈利潤3.84億元,同比下滑61.76%

2018年第三季度盈利增速同比大幅下滑最主要的原因還是產業鏈價格的下行。光伏“531”政策出臺后,產業鏈的價格環比下滑30-40%,相應的,公司的產能利用率也出現了明顯的下滑。

政策調整可能的方向

目前市場關注度比較高的就是光伏“十三五”裝機規劃如何調整,2019年國內的裝機規模和電價政策如何調整。

目前看,光伏“十三五”裝機規劃上調的可能性比較大,根據中國光伏協會的統計,截止2018年9月底,國內累計光伏裝機165GW,預計到2018年年底將達到約170GW,大幅超過原有規劃的105GW,目前看來需要根據補貼和電網等因素對光伏發展規劃進行調整確定。而規劃的上調也將有利于穩定行業的預期。

對于2019年的新增裝機,我們預計全球新增光伏裝機約110GW,同比增長約10%,國內新增光伏裝機有望超過40GW,依然保持相當的規模,其中地面光伏電站(包括領跑者)和工商業的分布式電站將成為最重要的組成部分,另外還包括扶貧,戶用分布式和平價上網示范項目等類型。

而電價調整方面,還需要和補貼規模的進行合理的匹配。而從目前的行業發展情況來看,需要對工商業的分布式和戶用分布式進行區分對待,采取不同的管理方式甚至是進行不同程度的補貼支持。

政策邊際改善下,還需跟蹤產業鏈的變化

在政策邊際改善的預期下,我們建議還需要跟蹤產業鏈的變化,主要包括產能利用率和價格的變化等。目前看來,除硅料和電池片環節外,產業鏈產能擴張的速度已經減緩,在需求保持平穩并回升的情況下,價格下行的空間比較有限,庫存降低和產能利用率提升將會成為行業積極的信號。

重點推薦

我們建議關注單晶硅片龍頭隆基股份,硅料龍頭通威股份產業鏈龍頭企業,在裝機規模有保障的情況下,關注前期預期較低的陽光電源,正泰電器等。

風險提示

政策調整不及預期,在部分產能擴張的情況下產業鏈價格依然面臨一定的壓力,光伏裝機規模下發的時間點具有不確定性。