吳勝武

工信部電子信息司副司長

2018年,光伏產業繼續保持增長態勢,硅料、硅片、電池、組件等各環節產量均比上一年有所提升。在內外環境的推動下,光伏企業生產技術水平不斷提升,模化生產的黑硅電池效率達到19.2%,使用PERC電池技術的單晶和多晶電池效率提升到21.8%和20.3%,較2018年提升0.5和0.3個百分點。同時,N型、異質結、半片、疊瓦、MBB、雙面等電池組件技術和1500V系統技術開始規模化應用。

在產品價格繼續下滑的情況下,受全球光伏市場繼續增長、海外產能逐步釋放的拉動,我國光伏產品出口繼續增長。2018年1-11月,我國光伏產品出口額147億美元,同比增長12.1%,其中硅片、電池片、組件出口量均同比大幅增長,組件前十個月出口量超過去年全年,預計2019年全年光伏產品出口額將超過155億美元,同比增長6.9%,各環節出口量將再創新高。

2018年,光伏產業經歷了又一次震蕩,除了受國內市場調整影響外,從產業自身來看,產能階段性、結構性供需失衡,產品結構單一,企業差異化不大,標準檢測認證體系滯后等問題依然存在,急需光伏產業提升發展質量,加大技術研發力度,實施智能化和精細化管理,提高生產效率,降低生產成本。同時,也應積極探索能源互聯網、儲能、分布式發電交易等新興技術和商業模式,探索差異化競爭的優勢,推動和促進我國光伏產業持續健康發展。

王勃華

中國光伏行業協會副理事長、秘書長

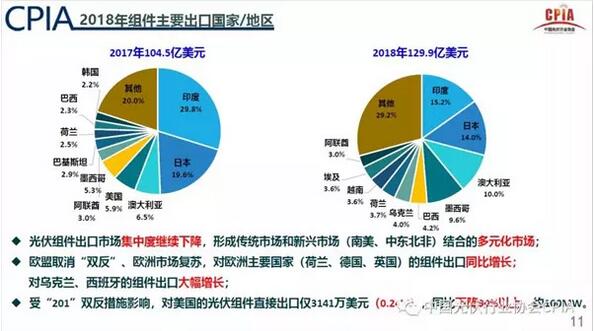

2018是不平靜的一年,光伏產業有3個關鍵詞——531、平價上網、中美摩擦。531讓我們經歷了2013年來最大的政策環境變化,對國內市場影響巨大。在各方面形勢壓力下,光伏度電成本快速下降,距離平價上網越來越近。國際方面,由于中美貿易摩擦,我國從本土直接出口到美國的組件只有100MW,占總出口量的1%,影響較小。

根據中國光伏行業協會統計,光伏產業鏈各環節產量及增速如下:

顯然,531新政對硅料、硅片、組件產量的影響較為明顯,下半年增速明顯放緩。大企業憑借規模化優勢和品牌效應,開工率都在70%以上,而一些小企業開工率不足50%。值得關注的是,電池片產量首次超過組件,高效電池片更是供不應求,專業化電池廠商開始崛起。正如硅片領域的協鑫、隆基、中環、晶科四巨頭格局一樣,電池片領域通威、愛旭、展宇、中來、陽光中科的產量都有明顯提升。

根據中國光伏行業協會統計,2018年全國光伏新增裝機43GW,同比下降18%,其中地面電站約23GW,同比下降31%,分布式約20GW,同比增長5%。從時間節點來看,531后,光伏企業仍保持了較高的裝機熱情,大約20GW地面電站(包括2017年普通電站和領跑者項目)和10GW分布式項目(包括扶貧)都是在531后完成的。

將目光投向海外,歐洲對我國長達5年的雙反告一段落,出現恢復性增長,預計2019年裝機規模有大幅提升。從地區分布來看,比過去更加分散,新興市場(南美、中東、北非)更加多元化。在開拓海外市場的過程中,企業要加強自律,防止出現新一輪“雙反”。目前,已經有26家企業在超過20個國家和地區新建產能,主要集中在越南。泰國和馬來西亞等國家。除電池、組件外,硅片、逆變器、玻璃、背板等產能也開始向海外轉移,產業配套能力逐漸增強。

展望2019,全球光伏市場前景樂觀。我國明年的裝機規模大約在35-45GW,維持相當體量市場沒有問題。美國、印度、日本需求較為穩定,歐洲市場也有可能達到11GW規模,主要在西班牙、法國、荷蘭、意大利等地。對新興市場而言,澳大利亞、土耳其、墨西哥、埃及、韓國、中國臺灣等市場也在加速。

李瓊慧

國網能源研究院新能源與統計研究所所長

去年光伏發電消納情況較好,全國光伏發電設備利用小時數平均達到1210小時,比上年略有增加。東北電網有明顯改善,利用率超過99%,基本不棄光,黑龍江、吉林和蒙東均超過最低保障性收購小時數;西北電網光伏利用率達到91.5%,其中甘肅利用小時數明顯提高,接近二類地區最低保障性收購小時數,青海、寧夏利用率都超過95%,新疆光伏利用率則為84.5%。冀北、山西、蒙西的利用小時數有所下滑,開始低于保障性收購要求。

從需求來看,中東部仍是負荷中心,占全社會用電量60%以上。考慮到新增煤電建設受到嚴格控制,且2020年后東部地區煤電機組開始進入退役期,對我國能源轉型而言無疑是難得的機遇。從中長期來看,預計到2025年,我國風電、光伏裝機將達到4億、6億千瓦,前景廣闊。同時,原則上不依靠國家補貼的項目不受開發規模限制,但這可能帶來新能源無序發展,造成網源不協調等問題。

徐國新

水電水利規劃設計總院副處長

到2020年,按照光伏系統造價3.6元/W來計算,全國大部分地區光伏電站可實現無補貼平價上網。但對于新疆、寧夏、陜西、安徽、四川、貴州、湖南等地區,受資源條件、上網電價等限制,想實現無補貼平價上網還有一定難度,除非光伏系統造價降到以下水平:

從中長期發展來看,新能源成本仍將進一步下探,化石能源因燃料價格波動及環保成本失去成本優勢,加速新能源對化石能源的替代。其中,分布式新能源因成本低、消納條件好、節約輸配電投資、產品多樣化等優勢,將成為未來能源利用的主要方式。在新能源實現平價上網后,近零邊際成本特性降低了資產風險,易于取得更高信用評級,降低融資成本。

在《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》中,對平價上網提出了一系列條件。在土地政策方面,由于缺乏后續獎懲機制,落實方面可能打一定折扣。另一方面,《通知》首次對平價項目核發綠證,首次提出電網與發電企業簽訂不少于20年固定電價售電合同,預計將取得良好效果。

王斯成

中國光伏行業協會專家咨詢委員會研究員

土地、限電、補貼拖欠、電網接入、融資被稱為限制光伏發展的五座大山,平價上網政策移走了兩座半,降低了15%的度電成本。建議允許在橙色地區開展新的平價上網項目,增加應用規模,同時落實全額保障性收購、由電網企業負責升壓站以外的配套電網工程等政策,放開容配比限制,提高三類資源區保障性收購小時數水平,盡可能降低非技術成本。

關于下一步光伏市場,有6個期待和3個建議:

1、期待著2019年補貼光伏市場規模的出臺

2、期待著對于補貼市場,2019年普通光伏電站分區電價水平和自發自用項目固定電價水平的出臺;

3、期待著2019年“光伏扶貧”和“領跑者計劃”專項規模的出臺;

4、期待著“可再生能源電力配額制”的出合

5、期待著“分布式光伏管理辦法"的出臺

6、期待著政府部門和電網繼續搬移5座大山:補貼拖欠、電網接入、土地成本、棄光限電和融資難;

7、建議對于光伏市場環境橙色區域,按照最高國能發新能[2017]31號文件規定的年度規劃指導規模的50%安排平價項目

8、建議放開光伏-逆變器容配比,并將全國三類資源區的光伏保障性收購小時數分別提高到1800,1500和1200小時

9、建議全面放開“自發自用,余電上網的平價市場。