全球變暖日益嚴重,非可再生能源逐漸枯竭,建立以可再生能源為主的能源系統,實現綠色可持續發展已成為全球共識。目前,全球已有130多個國家和地區相繼宣布“欲中和”目標,部分國家更是采取立法形式明確“碳中和”責任有效應對氣候變化帶來的危機和挑戰。

當前,全球可再生能源滲透率仍處于低位,具有廣闊的發展空間,光伏發電因其經濟優勢明顯,度電成本已低于煤電,未來還將不斷下降,發展潛力不容小覷。

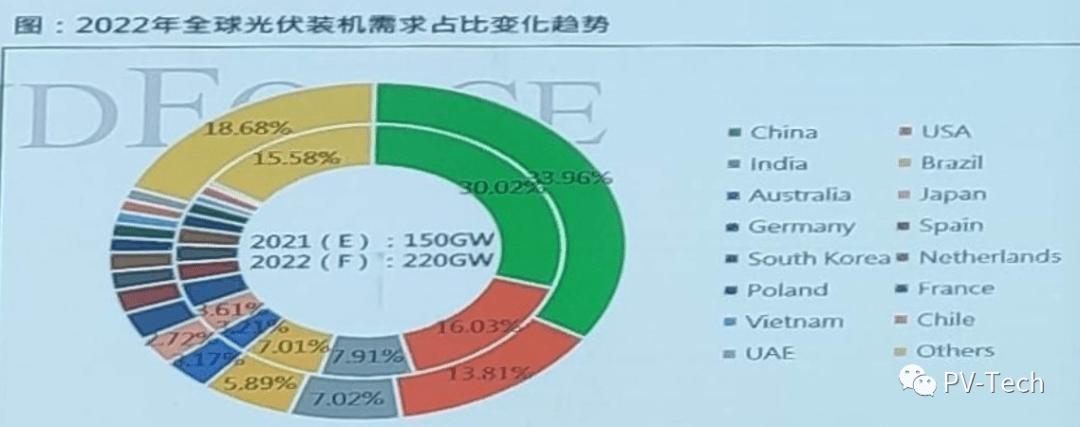

TrendForce最新研究報告表明,2021年受海外疫情的影響,在光伏產業連價格較高的況下,裝機求沒有得到充分釋放,預計今年新增裝機量約為150-160GW。而在產業銷有序發展下,2022年預計光伏新增裝機需求將同比增長30%左右,達到200-220GW,其中分布式將迎來較快增長。

報告指出,2022年全球GW級光伏市場將達26個,新增5個GW級市場,這些市場將占全球裝機量的88.6%。其中,印度、越南、沙特、巴西等市場擁有大量在建項目,這些國家地區在未來一年內將迎來集中并網的高峰;日本、澳大利業、荷蘭等成熟市場年度需求逐斬平穩。

值得一提的是,戶用光儲方面,美國、德國、日本、澳大利亞等傳統市場將繼續領跑。

作為新增裝機貢獻最大的亞太地區,光伏需求將穩步增長,印度、越南、澳大利亞是主要增量市場;美洲地區光伏市場則高度集中,北美以美國為主,美國預計未來5年的年均新增裝機量為30GW。

拉美地區巴西、智利和墨西哥為主,市場規模占比達90%。其中,巴西分布式政策的延續將繼續拉動2022年分布式市場的持續增長。

中東非市場增量空間潛力巨大,裝機類型以地面電站和工商業為主,市場融資條件與大型項目規模優勢明顯,市場推進取決于疫情影響及政府監管審批。歐洲市場需求依然強勁,9個GW級市場占據歐洲整體市場份額的73%。

(廣告位)

2022年中國光伏新增裝機將達75GW

對于令人關注的中國市場,TrendForce分析師表示,在整縣推進、大基地及保障性并網項目推動下,2022年中國光伏新增裝機容量將達到75GW。

首先是整縣推進儲備規模超過預期,預計在未來2-3年內將逐步釋放。截止目前,能源局公布全國整縣推進分布式光伏試點名單,共有676個地點入圍·按照全國2860個縣級行政區計算,點數量占比24%,估算此批試點整體需求在120-150GW。

其次,200GW的風光大基地項目將成為十四五期間地面電站的裝機主力,當前第一期100G W項目已有序啟動,且已招標的項目要求年內開工,2023年底前并網,有望成為明后新增裝機的有力支撐。

以上圖片來源: TrendForce

第二期100GW項目也于近期啟動申報工作,也要求這些項目要在2022年開工,原則上在2023年前實現并網。

目前,各省已公布的光伏保障性并網規模超過65GW,今年9月以來,各省密集公布了保障性項目計劃,截至目前累計保障性規模約110GW,其中光伏項目預計超65GW、風電目預計超45GW。從并網時點來看,大部分項目也需要在2022年之前完成并網。

責任編輯:肖蓓