《投資者網(wǎng)》寧斌

編輯吳悅

如今國內(nèi)光伏產(chǎn)業(yè)領(lǐng)域,光伏硅片行業(yè)的雙寡頭格局已然成型。

去年(2021年)隆基綠能601012.SH)和中環(huán)股份(002129.SZ)硅片出貨量分別約為70GW和52GW,占據(jù)光伏硅片第一梯隊(duì),上機(jī)數(shù)控(603185.SH)則是一匹黑馬,此外,還有雙良節(jié)能(600481.SH)、晶科能源(688223.SH)、高景太能等企業(yè)不斷在追趕。

近期一家主營光伏單晶硅片的企業(yè),江蘇美科太陽能科技股份有限公司(以下簡稱“美科股份”)的IPO申請收到深交所的首次問詢。

《投資者網(wǎng)》注意到,美科股份成立僅五年時間即闖關(guān)IPO,不僅獲得能源央企中石化投資,而且業(yè)績從2019、2020年虧損狀態(tài),一舉扭虧為盈,凈利潤達(dá)到2.01億元。

同時據(jù)招股書,美科股份此次IPO擬募資50億元,其中37.5億元用于包頭美科三期20GW單晶拉棒項(xiàng)目,12.5億元用于補(bǔ)充流動資金,如此高額的募資金額,在近幾年上市的光伏企業(yè)中并不多見,這家企業(yè)究竟有何來頭?

停止多晶硅業(yè)務(wù)改善業(yè)績

據(jù)公開資料,美科股份的創(chuàng)始人是被業(yè)內(nèi)稱為“中國光伏晶硅切片第一人”的王祿寶,曾經(jīng)在2004年創(chuàng)立了鎮(zhèn)江環(huán)太硅科技,該企業(yè)是國內(nèi)最早開展單/多晶體硅鑄造及切片業(yè)務(wù)的企業(yè)。

隨著光伏單晶制造技術(shù)進(jìn)步,單晶硅片生產(chǎn)成本下降,光電轉(zhuǎn)換效率提升,市場需求增加。因此王祿寶、王藝澄父子主動布局,向上游單晶長晶環(huán)節(jié)進(jìn)行延伸,于2017年1月成立了江蘇高照新能源,在2020年11月更名為江蘇美科太陽能科技有限公司(簡稱美科有限),2021年9月股改后成為美科股份。

彼時,除了美科有限之外,王祿寶及其家族實(shí)際控制的企業(yè)中,從事單晶和多晶生產(chǎn)相關(guān)的企業(yè)還包括包頭美科、環(huán)太開發(fā)和大渡新材料。

據(jù)招股書披露,2020年12月,美科有限向環(huán)太開發(fā)和大渡新材料購買了部分單晶資產(chǎn),同時收購了包頭美科100%股權(quán),在收購之前,包頭美科將多晶鑄錠相關(guān)資產(chǎn)進(jìn)行了剝離。

在2020年12月完成重組后,美科有限在2021年9月整體變更為股份有限公司,簡稱為美科股份,將主營業(yè)務(wù)集中到單晶硅棒、單晶硅片研發(fā)、生產(chǎn)和銷售,以及單晶硅片受托加工服務(wù)。截至2021年末,已在包頭建成約10GW單晶拉棒產(chǎn)能,在揚(yáng)中建成約10GW單晶切片產(chǎn)能。

對于IPO前的資產(chǎn)重組,在美科股份的招股書中提到,主要目的是優(yōu)化資源配置、理順業(yè)務(wù)結(jié)構(gòu)、聚焦優(yōu)勢單晶業(yè)務(wù),并滿足首發(fā)上市關(guān)于發(fā)行人獨(dú)立性的相關(guān)要求。

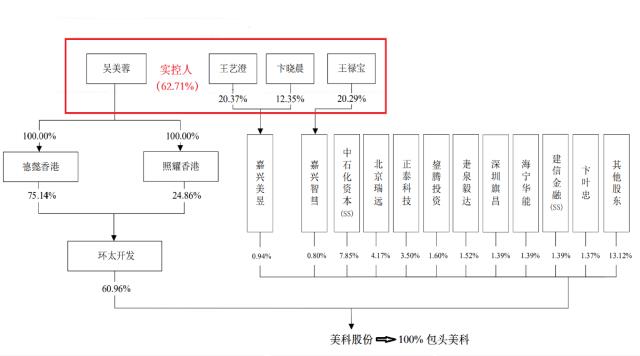

目前美科股份實(shí)際控制人為王祿寶、吳美蓉、王藝澄與卞曉晨,4人直接或間接控制的股權(quán)比例為62.71%,且為一致行動人,而吳美蓉是王祿寶之妻,王藝澄與卞曉晨是夫妻關(guān)系,王藝澄與王祿寶為父子關(guān)系,是典型的家族控股型企業(yè)。

圖表1:美科股份股權(quán)結(jié)構(gòu)

(來源:美科股份招股說明書)

美科股份的業(yè)績在2021年實(shí)現(xiàn)騰飛,營收達(dá)到36.12億,歸母凈利潤增至2.01億元,而2019年、2020年是虧損狀態(tài),營收是5.51億元和8.67億元,歸母凈利潤為-1.35億元和-3500萬元。

2021年?duì)I收和凈利潤為何實(shí)現(xiàn)大幅增長?

據(jù)方正證券光伏行業(yè)研報,自2020年下半年開始,光伏硅片原材料多晶硅料價格持續(xù)上漲,從2020年7月最低點(diǎn)的59元/公斤,到2021年11月的最高價格269元/公斤,上漲近4.5倍。同時硅料產(chǎn)能擴(kuò)張時間在12—18個月,從開工至滿產(chǎn)至少需要半年左右,整個行業(yè)快速擴(kuò)張背景下,供給會出現(xiàn)錯配,同時硅料價格上漲影響整個硅片行業(yè)的毛利率。

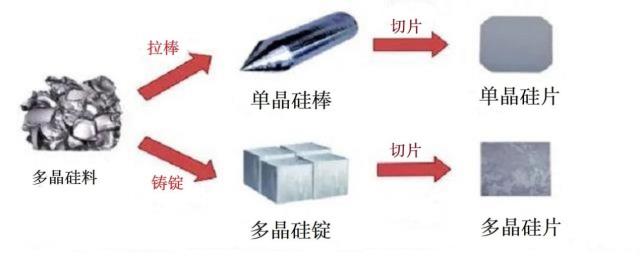

美科股份主要對外銷售的產(chǎn)品為單晶硅片,主要采購的原材料為多晶硅料,多晶硅料成本占硅片成本比例較高。

圖表2:光伏單晶硅片/多晶硅片形成示意

(來源:美科股份招股說明書)

因此美科股份的招股書書中提到,受多晶硅料價格上漲影響,2020年以來原材料采購成本上升,隨之公司的硅片產(chǎn)品售價上升。同時公司為順應(yīng)光伏行業(yè)單晶代替多晶的技術(shù)發(fā)展趨勢,實(shí)施聚焦單晶技術(shù)、完善單晶產(chǎn)業(yè)鏈的經(jīng)營策略,2020年下半年,全面停止了多晶硅業(yè)務(wù),因此2020年虧損減少,2021年的經(jīng)營業(yè)績得到提升。

從毛利率來看,美科股份2019年、2020年、2021年的綜合毛利率分別是-8.04%、7.40%、13.50%,其中多晶硅片產(chǎn)品毛利率持續(xù)為負(fù),單晶硅片業(yè)務(wù)毛利率為-8.48%、13.35%和13.55%。

圖表3:美科股份2019-2021年主營業(yè)務(wù)毛利率

(來源:美科股份招股說明書)

同行業(yè)可比公司中,業(yè)務(wù)規(guī)模成熟的隆基綠能(601012.SH)毛利率水平最高,其2019年2020年、2021年毛利率是31.73%、30.36%、27.55%,毛利率水平相對較低的晶科能源(688223.SH),三年毛利率是17.87%、15.52%、20.83%。相較之下,美科股份的毛利率水平整體明顯低于隆基綠能、晶科能源等。

根據(jù)招股書披露的主要產(chǎn)品的產(chǎn)銷率和產(chǎn)能利用率,2019年、2020年、2021年單晶圓棒產(chǎn)品的產(chǎn)銷率為97.43%、99.01%、100.32%,單晶硅片的產(chǎn)銷率為92.57%、99.82%、94.94%;單晶圓棒的產(chǎn)能利用率是75.94%、78.73%、93.75%,單晶硅片的產(chǎn)能利用率為95.71%、92.74%、89.94%。

下游的光伏電池片的需求不斷在增長,美科股份的產(chǎn)量和銷量體現(xiàn)比較充分,目前轉(zhuǎn)型聚焦單晶硅片業(yè)務(wù),但短時間內(nèi)規(guī)模基數(shù)較小,且處于持續(xù)擴(kuò)產(chǎn)階段,需要募資來實(shí)現(xiàn)規(guī)模效應(yīng)。

大客戶集中度和負(fù)債率均較高

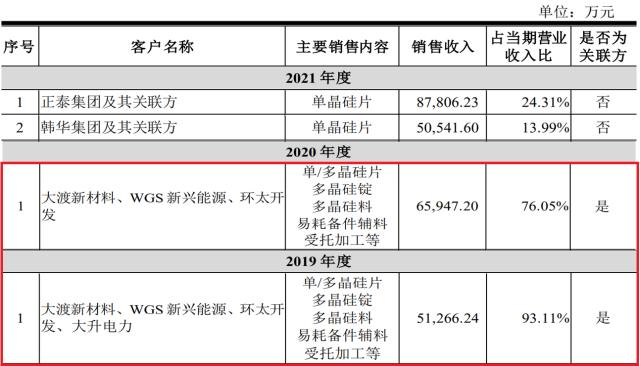

需要注意的是,美科股份的關(guān)聯(lián)方交易和客戶集中度較高的情況。

2019年、2020年、2021年,美科股份前五大客戶銷售收入占營業(yè)收入比重分別為99.71%、91.69%、75.47%。尤其在2019年和2020年,其中實(shí)際控制人王祿寶家族旗下的關(guān)聯(lián)方公司大渡新材料、WGS新興能源、環(huán)太開發(fā)位列第一大客戶,合計占營收比例高達(dá)93.11%和76.05%。

到了2021年,大渡新材料、WGS新興能源、環(huán)太開發(fā)3家關(guān)聯(lián)方公司已不在前五大客戶之列,第一大、第二大客戶為正泰集團(tuán)和韓國韓華集團(tuán),對這兩家的銷售增長迅速,由2020年的8100萬元和1700萬元,分別增長至5.05億元和8.78億元。

圖表4:2019-2021年第一大客戶變化情況

(來源:美科股份招股說明書)

招股書解釋為:向關(guān)聯(lián)方企業(yè)銷售產(chǎn)品,主要由關(guān)聯(lián)方對外銷售,或銷售給關(guān)聯(lián)方作為自用的中間產(chǎn)品,關(guān)聯(lián)方將中間產(chǎn)品生產(chǎn)制造形成硅片產(chǎn)品對外銷售,這個陳述并沒有解釋和3家關(guān)聯(lián)方公司的關(guān)系,以及2021年關(guān)聯(lián)方再未產(chǎn)生交易,不再向其銷售中間產(chǎn)品的緣由,以及新客戶銷售額激增的原因,仍存疑問。

另外值得注意的是美科股份的資產(chǎn)負(fù)債率,招股書中列出了隆基綠能、中環(huán)股份、上機(jī)數(shù)控、晶科能源、雙良節(jié)能等5家可比上市公司,5家公司的2019年-2021年各年度平均資產(chǎn)負(fù)債率為54.32%、55.5%、58.5%,而美科股份在2019年、2020年、2021年負(fù)債率是75.02%、73.27%和67.92%,高于行業(yè)水平,該財務(wù)指標(biāo)體現(xiàn)的風(fēng)險同樣需要關(guān)注。

最后值得關(guān)注的是,美科股份在2019年、2020年經(jīng)營性現(xiàn)金流凈額分別為1848萬元和3.41億元,而2021年度公司經(jīng)營性現(xiàn)金流凈額-5.28億元,低于2.01億元的凈利潤水平。

與之相較的隆基綠能、中環(huán)股份、上機(jī)數(shù)控,這三家上市公司2021年經(jīng)營性現(xiàn)金流凈額是123億元、42.82和9.16億元。

從整體行業(yè)來看,目前隆基綠能和中環(huán)股份在單晶硅片市場的占有率合計達(dá)50%以上,而且這些主流光伏企業(yè)均采取一體化模式,涉足產(chǎn)業(yè)鏈上中下游的多個制造環(huán)節(jié),這樣能夠?qū)崿F(xiàn)供應(yīng)鏈資源整合,從而確保供應(yīng)穩(wěn)定、降低生產(chǎn)成本,有利于發(fā)揮各環(huán)節(jié)之間的協(xié)同效應(yīng)。

對于美科股份這種采取專業(yè)化制造的企業(yè),還需要付出更多的努力,關(guān)于后續(xù)IPO審核進(jìn)度,能否闖關(guān)成功,《投資者網(wǎng)》將持續(xù)關(guān)注。(思維財經(jīng)出品)■

來源:投資者網(wǎng)

原文標(biāo)題?:?美科股份擬IPO 業(yè)績大漲背后資產(chǎn)負(fù)債率高企大客戶集中