“錦浪本身對自己的未來前景非常樂觀。

自今年4月份以來,整個A股的光伏板塊快速上漲,光伏行業又一次成為國內資本市場的“寵兒”。

在已經有些擁擠的上市公司名單中,我們選擇從逆變器開始,聊一下光伏產業鏈中不同節點的投資邏輯。

為什么選擇逆變器?

逆變器是光伏組件中的核心零部件之一,在保證光伏電池以最大限度發揮性能,以最小的電能損耗獲得最佳電能的同時,保護系統不受故障影響。

而選擇錦浪科技(300763.SZ),不僅是因為其在去年躋身全球出貨量前三強(第一是陽光電源,第二是華為,第三是錦浪),也是因為錦浪近日發布了一份定增預案,讓我們得以窺見這個高增長行業的一些動向。

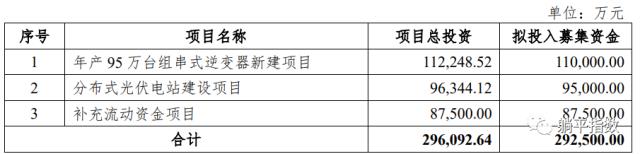

6月28日晚間,錦浪科技(300763.SZ)披露了一份29億元的定增預案。根據公告,公司的募集資金將用于年產95萬臺組串式逆變器新建項目、分布式光伏電站建設項目及補充流動資金。

對于擴產,錦浪科技解釋稱:“隨著全球光伏發電市場規模持續增長、組串式逆變器的應用范圍不斷擴大、公司市場競爭力亦不斷提高。即使年產40萬臺組串式并網及儲能逆變器新建項目達產后,公司新增40萬臺產能,但對應2022年1-3月公司產量,產能利用率仍處于較高水平。”

我們認為,錦浪定增的舉動順應了目前光伏逆變器的市場潮流:增加產能以提升規模優勢。無論是從短期的業務穩定性還是長期的業績增長,都能夠起到很好的支撐作用。

一如其在股市中的強勢表現,成功躋身全球出貨量前三之后,錦浪成為光伏逆變器行業進步最大的玩家之一;而隨著越來越多的逆變器企業登陸資本市場,這一行業的血腥廝殺也會更充分地展現在投資人面前,想要保住過去幾年積累下來的市場優勢,錦浪必須利用一切能夠利用的手段,鞏固自己的競爭壁壘。

總體上,我們依然看好像錦浪科技這樣,擁有核心技術、品牌優勢、渠道積累和一定產能壁壘的企業。但是,目前公司的PE高達151倍,且在7月4日將解禁14.84萬股(占總股本的0.04%),需要非常謹慎判斷后續走勢。

01產能焦慮與野望

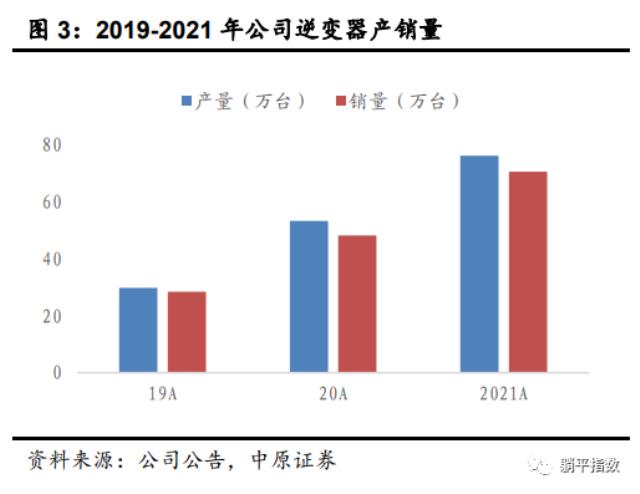

2021年公司逆變器產能為37萬臺,年產量為76.13萬臺,產能利用率超過200%。在近期的一份調研紀要上,公司也表示目前的訂單“4-5個月都交不完”。也就是,即便現在有在建的擴產項目,錦浪也要繼續投入巨資,擴充產能。

因此本次定增從金額上看,堪稱公司上市以來最大規模的融資,超過了過去幾年之和(2019年IPO募資,5.33億,2020年定增7.24億,2022年發行可轉債8.97億)。

從具體內容上看,在光伏逆變器產能方面,公司目前的產能及之前規劃的新增產能已經無法滿足日益快速增長的市場需求,為進一步提升公司產能,擴大公司的市場份額和盈利水平,公司將通過本次融資,新增95萬臺組串式逆變器的產能,緩解現有產能不足的局面。

目前錦浪科技的現有產能是37萬臺/年,在建產能是40萬臺/年,預計完工時間在2023年6月30日。如果加上此次投資的95萬臺/年,其總產能將達到172萬臺/年。

依據公告,新建產能將使用資金11億元,項目計劃建設期為2.5年,完全達產后組串式逆變器年產能將新增95萬臺。該項目的稅后投資內部收益率為27.12%,稅后靜態投資回收期為5.55年(含建設期)。

不難發現,錦浪科技近幾年的融資節奏和產能布局節奏都是在加快的,不僅是在主營業務上,也包括光伏發電業務。

公司在2019年IPO及2020年定增時分別規劃了12萬臺分布式組串并網逆變器新建項目及年產40萬臺組串式并網及儲能逆變器新建項目,其中12萬臺分布式組串并網逆變器新建項目2021年已達到預定可使用狀態。

另外,2022年初錦浪發行一筆8.97億元的可轉債,用于分布式光伏電站業務的拓展;加上這一次定增的9.5億元,公司將會有充足的資金投向分布式光伏電站項目。

具體來看,錦浪宣布擬使用募集資金9.5億元,建成后總裝機容量約為242.66MW,采用“全額上網”的售電模式,預計年均發電量為29,269.42萬kWh。項目達產后,公司預計將年均增加收入約1.1億元,年均增加凈利潤約5034.20萬元,稅后投資內部收益率為7.50%。

分析到這里,我們其實已經可以對錦浪未來的業績結構有一個初步的預判:營收占比超過90%的逆變器業務不變,且規模帶來的競爭優勢會更加鞏固;營收占比只有2.62%的新能源生產(分布式光伏)業務將得到加強,但在未來一段時間內也很難達到“第二增長曲線”的效果。

02前途光明,維持高增長難度不大

2019-2021年,錦浪科技分別實現營收11.39億元、20.84億元、33.12億元,三年年均復合增長率70.53%;2022年一季度營收11.02億元,同比增長78.72%,歸屬于上市公司股東的凈利潤1.64億元,同比增長54.97%。

而錦浪本身也對自己的未來前景非常樂觀。

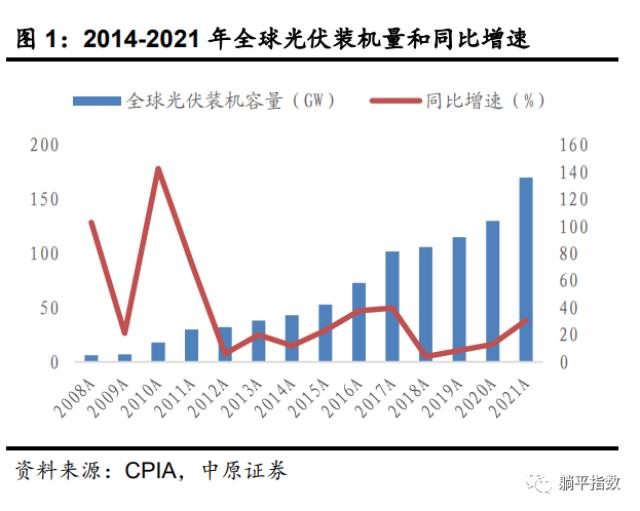

據調研信息,公司表示:“全球裝機預期中位數240GW左右(2022年),沒有什么太多的變化。除非組件到2塊錢以上,國內沒有需求,那公司就會快速切換到海外市場。目前國內分布式很好,尤其是分布式比較多的省份,山東其實并沒有少。歐洲市場會強者恒強,美國和中國會很好。”

而對于明年的預期,“自己的內部目標是專注于出貨量的翻倍,所有規劃都是量翻倍來做,具體能否達到還是要完成情況。今年四季度物料端會緩解,但是公司會繼續鎖物料,主要是考慮到明年行業的大幅增長和公司自身市占率的逐漸提升。”

可以看出,錦浪科技對于未來市場空間的預期非常樂觀,在成長空間廣闊的一片藍海市場中,公司的首要目標并不是和其他競爭對手“內卷”,而是擴大產量。

而這樣的決策也體現出了逆變器行業的一個特點:在產品上有先發優勢的龍頭企業,構筑競爭壁壘的重要手段就是形成規模經濟,攤薄前期的研發成本,并且憑借優質的產品快速占領市場吃到紅利。

從這個角度看,我們認為后續判斷包括錦浪科技在內的逆變器龍頭企業走勢,有幾個很重要的視角(按照重要程度排序)。

首先,就是融資和投資的進度。在當前此起彼伏的新冠疫情影響下,這些公司能有多快把自己在資本市場融到的錢轉化成產能建設,并順利生產出售產品。

其次,就是能否穩定獲取比較短缺的逆變器核心部件(如IGBT等)。由于IGBT目前還無法完全實現國產替代,這一部件的短缺會在很大程度上影響產能進度。

第三,毛利率的變化。盡管現在市面上許多分析都認為逆變器的高毛利還會持續,但是隨著產能的不斷擴張,毛利率的下降或許會超過許多人的預期。

第四,就是光伏本身的裝機進度。不過,我們認為隨著硅片的產能會在下半年釋放,光伏組件的價格對裝機進度的影響或許不會那么大;且國際油氣供給不夠穩定,光伏作為穩定可控電源的優勢還將進一步凸顯,其價格接受度也會更寬松。

如果以上四個關鍵點沒有轉折性的變化,我們認為這樣的高比例增長在今年內大概率還會維持。

03逆變器江湖流向紅海?

我們一直認為,研究某一家公司必須要把它放在時代和歷史中,進行橫向和縱向結合的分析,才能正確看待它目前所處的價值點。而在逆變器這個行業中,和光伏產業鏈上的許多節點一樣,中國的逆變器行業也經歷了從落后、跟隨到超越、領先的階段。

光伏逆變器誕生于1991年,由德國企業SMA發明,在此后的漫長時間里,這家企業一直占據行業的王座,直到2011年陽光電源在成本上遙遙領先,之后由華為攜組串式逆變器進入市場,中國“雙雄”徹底擊敗外國對手,讓中國企業成為逆變器行業中毫無疑問的領先者。

逆變器可以說是光伏發電中最核心的部件之一,其承擔的首要功能就是把光伏電池板中產生的直流電變成可以被我們利用的交流電。隨著技術的進步,目前逆變器承擔的主要任務,是保證光伏電池以最大限度發揮性能,以最小的電能損耗獲得最佳電能,并且保護系統不受故障影響。

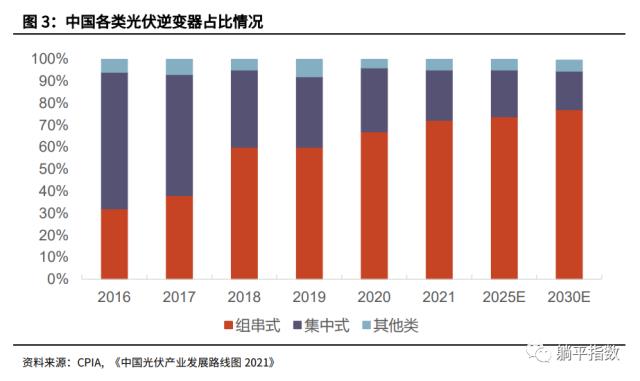

依據中國光伏協會的統計數據,目前逆電器市場中占有率的主流產品為組串式逆變器,市場占有率從2021年開始超越此前的集中式逆變器,市占率接近70%。

而近幾年,儲能的蓬勃發展也給了逆變器一片新的市場——儲能變流器。它的功能主要是實現電能的雙向轉換,可以從電網中的交流電變為直流電給電池充電,又可以把電池中的直流電變成交流電輸送給電網。

由于儲能變流器和傳統光伏逆變器原理基本相同,技術不存在太大的轉換難度,且二者的客戶重合度比較高,可以依靠之前積累的品牌、關系和渠道快速拓展業務。因此,目前儲能逆變器市場主要玩家都是這些光伏逆變器廠商。

因為中國企業的快速進步,即便存在儲能變流器這樣的純增量業務,行業的競爭也越來越激烈。

體現在資本市場上,就是今年以來密集的上市動作,所有的參與者都想抓住目前的窗口期,得到更多資金增強自己的競爭力。

6月24日,古瑞瓦特在港交所遞交招股書,公司專注于可持續能源發電、儲電、用電以及能源數字化領域。設計、研發、制造光伏逆變器、儲能系統、智慧能源管理系統及其他,值得一提的是,這家公司與錦浪一樣,都是以戶用產品著稱。

6月16日,首航新能遞交創業板上市申請,公司專業從事新能源電力設備研發、生產、銷售及服務,為工商業用戶、家庭用戶及地面電站等提供光伏發電與儲能系統設備,核心產品涵蓋組串式光伏并網逆變器、光伏儲能逆變器、儲能電池及光伏系統配件等。

而把時間再往前推半年,禾邁股份(688032.SH)和昱能科技(388348.SH)也在今年接連上市,逆變器概念股也成為整個光伏行業中最熱門的板塊之一。而在整個逆變器的江湖中,還有華為這樣的行業巨頭尚未上市,目前資本市場中已經云集了陽光電源(300274.SZ)、固德威(688390.SH)、德業股份(605117.SH)、上能電氣(300827.SZ)等企業。

在這樣的市場環境中,我們相信沒有哪家企業敢拍著胸脯說自己的龍頭地位將山河永固。“永遠不變的就是變化本身”,也只有這樣才能夠攪動能源行業的“一汪春水”,讓整個行業向著更好沖刺。

原文標題?:?光伏逆變器龍頭:產能焦慮的錦浪科技