《港灣商業觀察》施子夫 李鐳

12月12日,江蘇美科太陽能科技股份有限公司(以下簡稱,美科股份)將迎來首發上會。公司能否成功過會,決定了公司上市道路上更加進一步。

通過公開信息來看,美科股份資金債務情況有所承壓,與此同時,過于依賴前五大客戶或將為公司今后發展有所影響,加上存貨整體居高不下也令人擔憂。

另外,美科股份的毛利率無疑受市場波動較大。而公司報告期內多次內控不規范事實也需要今后格外重視。

美科股份是光伏產業鏈上游硅棒/硅錠及硅片環節專業化制造商,目前主要從事單晶硅片、單晶硅棒的研發、生產和銷售以及單晶硅片受托加工服務,報告期前兩年,公司曾從事多晶硅片、多晶硅錠的研發、生產和銷售。

01

存貨跌價損失一年半近億

營收和凈利潤方面,公司近些年表現不錯。2019年、2020年、2021年及2022年1-6月(報告期內),美科股份營業收入分別為5.51億元、8.67億元、36.12億元、48.19億元;歸屬于母公司所有者的凈利潤分別為-1.35億元、-3468.68萬元、2億元、4.42億元。

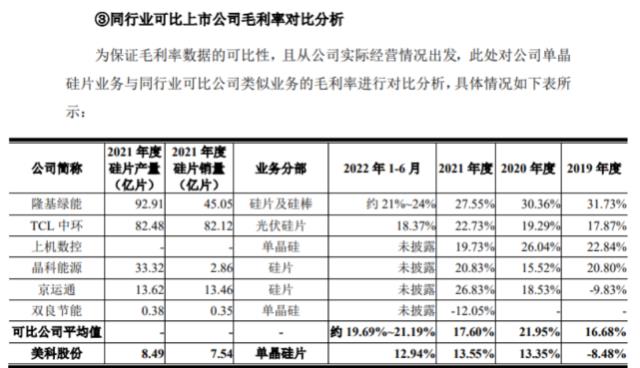

報告期內,公司主營業務毛利率分別為-8.04%、7.40%、13.50%和12.85%,公司單晶硅片業務毛利率分別為-8.48%、13.35%、13.55%和12.94%。

公司表示,主營業務毛利率水平主要受行業發展狀況、行業技術趨勢、競爭格局、客戶產品結構、產品價格、原材料價格、員工薪酬水平、成本控制以及產能利用率等多種因素的影響,若上述因素發生持續不利變化,公司產品的毛利率將面臨下降風險,并對公司的經營業績產生不利影響。若假設報告期各期公司綜合毛利率下降1個百分點,在其他因素不變的情況下,將導致報告期各期公司銷售毛利分別下降550.60萬元、867.19萬元、3,612.48萬元和4,819.27萬元。

另外,與同行可比上市公司毛利率相比,公司也弱于行業平均值。公司表示,主要系各公司所處的業務發展階段、業務規模等方面存在差異所致。

值得關注的是,美科股份合并資產負債率分別為75.02%、73.27%、67.92%和69.10%,報告期內合并資產負債率均高于同行業可比公司平均水平。數據顯示。各期流動比率分別為0.62、0.93、1.08、1.05,速動比率分別為0.54、0.82、0.82、0.77,均低于可比公司行業均值。

公司表示,未來,若公司經營業績未達預期甚至下滑,導致經營性現金流入減少,或者難以通過外部融資等方式籌措償債資金,將對公司資金鏈產生一定壓力,從而對公司的日常經營造成不利影響。

另外,報告期內,美科股份來自前五大客戶的銷售收入占營業收入比重分別為99.71%、91.69%、70.47%和65.91%,公司客戶集中度較高。如若公司重要客戶的經營和財務狀況發生不利變化,或公司與重要客戶之間的合作關系受到不利影響且無法迅速開發新的大型客戶,將可能對公司的經營業績造成重大不利影響。

此外,美科股份存貨賬面價值不斷增加,各期末存貨賬面價值分別為6821.36萬元、1.24億元、11.09億元和15.32億元萬元,占流動資產比例分別為12.66%、11.72%、23.46%和25.93%,呈大幅上升趨勢。

美科股份坦言,整體存貨余額規模較高,并且未來隨著經營規模的持續擴大存貨余額將進一步增加,一方面會占用公司較多流動資金;另一方面,如若公司內外部環境發生重大不利變化,導致公司產品或原材料大幅降價,公司可能承擔存貨跌價的風險。報告期各期末,公司存貨跌價準備余額分別為204.94萬元、84.20萬元、8110.60萬和1408.30萬元,如若公司發生大額存貨跌價損失,或將對公司經營業績產生重大不利影響。 不難看出,在2021年和今年上半年,美科股份存貨跌價損失達到近億元。不可謂金額不大。與此同時,在研發方面,美科股份投入也相對較少,公司研發費用期內分別為1287.35萬元、2326.37萬元、4190.46萬元和4274.34萬元,占營業收入的比例分別為2.34%、2.68%、1.16%和0.89%。

02

轉貸超3億元,內控不規范行為眾多

而在經營合規方面,招股書也透露出美科股份存在眾多內控不規范行為。

招股書顯示,公司報告期內存在轉貸,無真實交易背景的票據融資,第三方回款情況,以及資金拆解。

尤其在轉貸方面,報告期內,公司及其子公司通過5家供應商進行轉貸,2019年和2020年轉貸金額分別為5860萬元和2.76億元。公司表示,截至2021年12月31日,公司"轉貸"行為涉及的貸款已全部清償完畢,資金結算方面無不良記錄,不存在逾期或其他違約的情形,不存在損害銀行利益的情形,未對銀行或他人造成不利影響。

美科股份解釋稱,自2020年10月30日以來,公司申請銀行貸款不存在“轉貸”行為;自2021年12月10日起,公司歷史曾存在“轉貸”行為涉及的貸款均已歸還。同時,公司通過完善《貨幣資金管理制度》《資金管理流程》等內控制度以及加強內審工作等方式以杜絕轉貸相關不規范行為。公司已取得“轉貸”所涉及銀行出具的說明函。根據說明函,公司“轉貸”所涉及的貸款已按期還本付息,全部結清,債權債務關系亦已終止,相關銀行未發現公司及其子公司在銀行存在還款或其他違約行為,借款方無相關違約責任。

報告期內,公司的銷售回款中第三方回款金額分別為51.92萬元、964.91萬元、1.72億元和2348.26萬元,占當期營業收入的比例分別為0.09%、1.11%、4.76%和0.49%,2019年至2021年,公司第三方回款比例逐年增加原因為公司經營規模增加,硅片客戶關聯方代付金額增加。(港灣財經出品)

原文標題?:?美科股份存貨跌價損失一年半近億:轉貸超3億元,內控不規范偏多