這是新能源大爆炸的第547篇原創(chuàng)文章。文章僅記錄《新能源大爆炸》思想,不構(gòu)成投資建議,作者沒有群、不收費(fèi)薦股、不代客理財(cái)。

準(zhǔn)確來說捷佳偉創(chuàng)過去一兩年其實(shí)也不算真的遭遇了經(jīng)營(yíng)困境,但從二級(jí)市場(chǎng)走勢(shì)而言,市場(chǎng)就認(rèn)為它遭遇就經(jīng)營(yíng)困境了。

01不算困境的困境

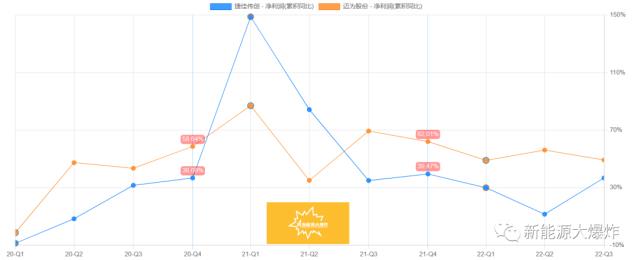

主要還是因?yàn)檫^去兩年,在光伏行業(yè)大爆發(fā)的情況下,它的業(yè)績(jī)?cè)鲩L(zhǎng),并沒有完全體現(xiàn)出自己的行業(yè)地位,尤其再對(duì)比競(jìng)爭(zhēng)對(duì)手邁為股份的業(yè)績(jī),更是被碾壓,所以說遭遇經(jīng)營(yíng)困境也不為過,而從去年三季度來看,困境反轉(zhuǎn)基本確認(rèn)了。

此前新能源大爆炸也分析過幾次捷佳偉創(chuàng)為什么這兩年業(yè)績(jī)表現(xiàn)沒有邁為那么好,尤其是去年,主要還是公司的策略和技術(shù)路線選擇,遭遇行業(yè)的特殊情況,造成的階段性困境。

光伏行業(yè)當(dāng)下最大的趨勢(shì)是P型電池向N型電池的轉(zhuǎn)型,而N型電池目前主要是TOPCon和HJT兩個(gè)方向,上游的光伏電池設(shè)備廠商,面對(duì)未來的大趨勢(shì),選擇的策略也不同。

邁為認(rèn)為未來是HJT的,選擇重點(diǎn)押注HJT電池設(shè)備,而捷佳偉創(chuàng)的策略卻是,我都要!而且雙方在HJT電池的技術(shù)環(huán)節(jié)也有些區(qū)別,在TCO膜沉積環(huán)節(jié),邁為選擇PVD方案,捷佳偉創(chuàng)則是RPD。

理論上,無論是策略還是技術(shù)選擇,沒有優(yōu)劣之分,核心還是看下游客戶的接受情況,但無可避免的是,邁為專注于HJT相比捷佳偉創(chuàng)HJT和TOPCon都要,在HJT技術(shù)上更具備領(lǐng)先優(yōu)勢(shì),尤其在雙方研發(fā)費(fèi)用都差不多的情況下。

從HJT訂單情況來看,也確實(shí)如此,目前邁為已經(jīng)壟斷了HJT的超過70%的設(shè)備訂單,相比而言,過去兩年,捷佳偉創(chuàng)的HJT電池設(shè)備訂單則不值得一提。 關(guān)鍵,在TOPCon電池設(shè)備上,雖然捷佳偉創(chuàng)具備技術(shù)上的優(yōu)勢(shì),但由于去年市場(chǎng)由于對(duì)TOPCon還是HJT技術(shù)路線選擇比較謹(jǐn)慎,導(dǎo)致訂單偏少。

好在,近期從行業(yè)的關(guān)注來看,對(duì)于這兩年,TOPCon的放量將領(lǐng)先于HJT已經(jīng)基本達(dá)成共識(shí)了,從捷佳偉創(chuàng)的三季報(bào)來看,也可以看出確實(shí)訂單開始釋放了。

02捷佳偉創(chuàng)三季報(bào)簡(jiǎn)析

2022年前三季度,公司實(shí)現(xiàn)營(yíng)收 42.6 億元,同比增長(zhǎng)13.7%,歸母凈利潤(rùn) 8.2 億元,同比增長(zhǎng)36.9%。扣非凈利 潤(rùn)7.6 億元,同比增長(zhǎng)36.3%。其中Q3單季度實(shí)現(xiàn)營(yíng)收 15.8 億元,同比增長(zhǎng)40.6%, 環(huán)比增長(zhǎng)19.7%;歸母凈利潤(rùn) 3.1 億元,同比+120.95%,環(huán)比+33.2%。

這個(gè)業(yè)績(jī)大超市場(chǎng)預(yù)期,營(yíng)收和凈利潤(rùn)絕對(duì)值,均創(chuàng)了歷史新高,關(guān)鍵增速也非常不錯(cuò)。

毛利率和凈利率也開始回升,Q3毛利率為25.44%,環(huán)比增長(zhǎng)1.68個(gè)百分點(diǎn),凈利率19.24%,環(huán)比增加0.34個(gè)百分點(diǎn)。

最重要的是訂單也開始迎來拐點(diǎn),Q3合同負(fù)債為 46.17 億元,相比中報(bào)增加了 8.84 億元,同比增長(zhǎng)27.7%,環(huán)比也增長(zhǎng)了23.68%,存貨也中報(bào)的47 億元增長(zhǎng)到 55.67 億元,這些都是未來業(yè)績(jī)的增長(zhǎng)的重要保障。

業(yè)績(jī)和訂單增長(zhǎng)的背后,是TOPCon產(chǎn)能的逐步釋放,以及公司在TOPCon電池設(shè)備商的領(lǐng)先優(yōu)勢(shì)。

03TOPCON電池設(shè)備龍頭

在TOPCon 領(lǐng)域,公司同時(shí)布局了 LPCVD 和 PECVD 兩條技術(shù)路線。整線設(shè)備包括 PECVD-Poly 設(shè)備及新款硼擴(kuò)散設(shè)備,尤其是核心專用設(shè)備 PECVD-Poly 更是實(shí)現(xiàn)了隧穿層、Poly 層、原位摻雜層的“三合一”制備,不僅解決了傳統(tǒng)LPCVD 路線生產(chǎn)過程中繞鍍、能耗高、石英件高損耗的難題,而且大幅度縮短原位摻雜工藝時(shí)間,僅為傳統(tǒng)LP路線的1/5,提升了生產(chǎn)效率,有效提升 TOPCon 的轉(zhuǎn)換效率和良率。此外,高度集成的設(shè)備,單GW投資額度明顯降低,非常適合傳統(tǒng)PERC產(chǎn)線改造成TOPCon產(chǎn)線,具有明顯的競(jìng)爭(zhēng)優(yōu)勢(shì)。

按照部分上市公司的規(guī)劃統(tǒng)計(jì),2023 年TOPCon 新建產(chǎn)能中性預(yù)計(jì)250GW,TOPCOn 設(shè)備市場(chǎng)空間約437.5 億元,如果樂觀預(yù)計(jì)的話,將達(dá)到280GW,設(shè)備市場(chǎng)空間約490億,即使按照保守預(yù)計(jì),也有220GW,設(shè)備市場(chǎng)空間約385.0 億元。

以公司在TOPCon設(shè)備領(lǐng)域的競(jìng)爭(zhēng)力,2023年訂單的增長(zhǎng)將非常值得期待,此前公司就中標(biāo)了全球光伏龍頭晶澳華北基地的車間級(jí) TOPCon 電池 PE-poly 核心裝備及其他設(shè)備訂單。

截至目前,公司提供 PE-poly 核心設(shè)備產(chǎn)線年產(chǎn)能累計(jì)達(dá)100GW,完全有能力承接接下來有望的TOPCon產(chǎn)能的大爆發(fā)。

04HJT開始發(fā)力

HJT設(shè)備,公司也開始取得突破,已出貨 GW 級(jí) HJT 電池產(chǎn)線設(shè)備,常州中試線研究院全新 PECVD 與 TCO 設(shè)備安裝到位。板式 PECVD 設(shè)備采用 RF 微晶工藝,中試線量產(chǎn)平均轉(zhuǎn)換效率穩(wěn)定達(dá) 25%以上,部分電池轉(zhuǎn)換效 率接近 26%。

隨著公司HJT整線設(shè)備的技術(shù)逐步成熟,以及市場(chǎng)對(duì)HJT的投資熱度的提升,接下來公司的HJT設(shè)備也有望逐步貢獻(xiàn)業(yè)績(jī)。

此外,公司的鈣鈦礦設(shè)備也取得了訂單上的突破,10月的時(shí)候公司宣布獲得了某央企研究院的鈣鈦礦薄膜真空沉積設(shè)備訂單及國(guó)家科學(xué)院的反應(yīng)式等離子鍍膜設(shè)備訂單后。而且鈣鈦礦共蒸法真空鍍膜設(shè)備也獲得某全球頭部冠股份企業(yè)訂單。公司目前在鈣鈦礦鍍膜設(shè)備領(lǐng)域,也具備領(lǐng)先優(yōu)勢(shì)。

光伏和半導(dǎo)體,都是基于多晶硅的技術(shù),無非是純度的不同而已,理論上,光伏設(shè)備和半導(dǎo)體設(shè)備廠商都是可以相互往彼此的領(lǐng)域滲透的,捷佳也在積極往半導(dǎo)體設(shè)備領(lǐng)域拓展,也已經(jīng)取得了一定的突破。

2022年6月,公司的子公司創(chuàng)微微電子8吋 Cassette-less 清洗設(shè)備交付上海積塔半導(dǎo)體并開始驗(yàn)證階段。創(chuàng)微已成功中標(biāo)積塔半導(dǎo)體10 余臺(tái)清洗設(shè)備重復(fù)訂單,制程涵蓋8吋至12吋。

總的來說,目前公司在光伏電池設(shè)備領(lǐng)域具備相當(dāng)?shù)母?jìng)爭(zhēng)力,有望受益于今年TOPCon的逐步放量,目前滾動(dòng)市盈率不到40倍,相比其他光伏設(shè)備企業(yè),估值也更加合理,2023年值得重點(diǎn)關(guān)注。

原文標(biāo)題?:?困境反轉(zhuǎn)確認(rèn),2023業(yè)績(jī)有望大爆發(fā)的光伏細(xì)分龍頭