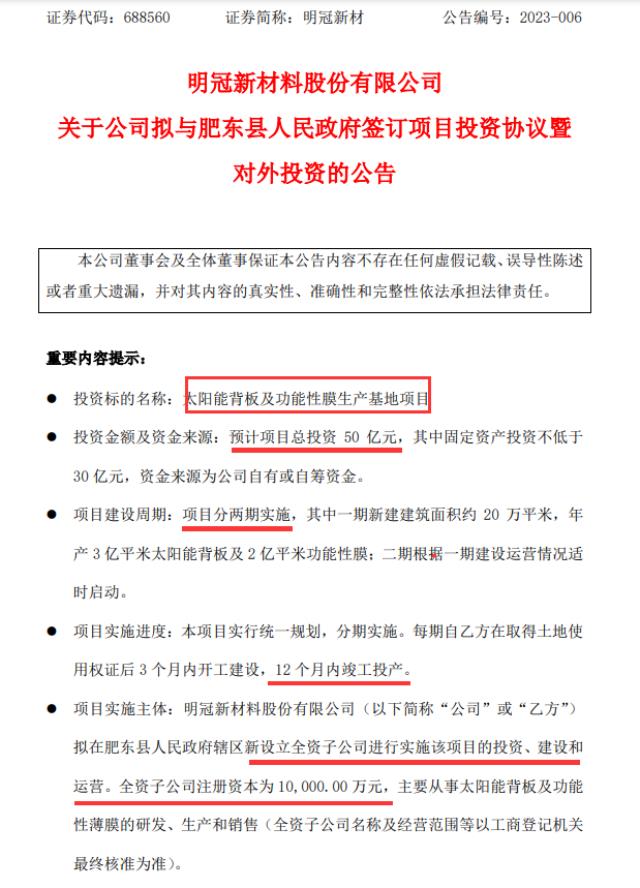

2月1日,明冠新材發布一則重大投資公告,擬在肥東縣投資50億元建設太陽能背板及功能性膜生產基地項目。

然而,令人尷尬的是,剛剛宣布這一大手筆投資事項,該公司當天股價就放量大跌。作為一家市值百億的光伏背板龍頭企業,明冠新材到底發生了什么?

擴大封裝材料布局

公開資料顯示,明冠新材成立于2007年,是一家從事新能源新型復合膜材料的研發、生產和銷售的國家高新技術企業。該公司于2020年12月正式登陸科創板,成為第一家登陸科創板的國內鋁塑膜企業。

目前,該公司主要產品包括太陽能背板、POE膜、PVB膜、鋁塑膜、特種防護膜等新型復合膜材料,主要面向光伏和鋰電池等熱點領域,其中年產太陽能電池背板1億平米。

為進一步完善其光伏產業布局,明冠新材董事會于1月31日審議通過了該項目的投資議案,同意對外投資建設太陽能背板及功能性膜生產基地項目。

(截圖源自上市公司公告)

(截圖源自上市公司公告)

公告顯示,該項目將分2期實施,其中一期將建設年產3億平米太陽能背板及2億平米功能性膜;項目二期將根據一期建設運營情況適時啟動。

同時,公告還指出,將在肥東縣新設立全資子公司,注冊資本為1億元,負責該項目的投資、建設與運營。

不過,在二級資本市場上,明冠新材股價今日開盤高開低走,大幅下挫,盤中跌幅一度接近5%,尾盤跌幅收窄,報收于50.80元,市值勉強維持100億上方。

業績增長提速

根據其財報顯示,在2018-2021年,明冠新材營收分別為8.67億、9.46億、9.19億和12.89億元,凈利潤分別為0.89億、1.05億、1.05億和1.23億元。

2022年前三季度,該公司實現營收、凈利潤和扣非凈利潤分別為13.66億元、1.35億元和1.30億元,同比分別增長約42%、54%和94%。

可以看到,其業績整體相對穩定,近兩年呈現穩步增長的態勢。

關于2022年前三季度業績增長的原因,明冠新材稱,主要系太陽能封裝膠膜收入較上期增長144%、鋁塑膜收入較上期增長約47%以及合并范圍增加所致;凈利潤增長主要系公司調整銷售產品結構毛利率提升所致。

股權激勵考核指標

值得一提的是,該公司曾于去年12月公布了股權激勵草案,面向22人共授予54萬股限制性股票,授予總價值1944萬元。

而該激勵計劃業績指標設定為,在2023-2025年,公司營收分別達到36 億元、50億元、70億元;或者凈利潤分別達到4億元、6億元、8億元。

以該公司2021年財報相比來看,營收增幅分別需要增長179%、288%、443%;或者凈利潤分別需要增長225%、388%、550%。

不過,即使以2022年業績大致推測,其股權激勵業績指標壓力也并不小。

此前,就在2022年9月,明冠新材定增計劃獲批,此次定增發行股份總數約4922.63萬股,擬募集資金總額約16.75億元,這是該公司自上市以來首次定增計劃。

根據定增計劃,其募集資金將用于明冠鋰膜公司年產2億平米鋁塑膜建設項目、嘉明薄膜公司年產1億平米無氟背板建設項目等。

股價大跌真相

在明冠新材宣布50億元投建生產基地擴產之際,為何其股價“不給面子”反而大跌呢?

市場分析人士認為,究其原因,可能存在以下幾個方面:

其一,截至今年1月末,該公司并無業績預告公告,業績增速存疑;

其二,去年定增計劃設定業績考核指標偏高,股價的彈性空間不大;

其三,市場對其公司與管理層信心不足,在沒有超預期增長的情況下,“畫餅”得不到市場認可。

不過,有券商研報指出,該公司作為國內太陽能電池背板龍頭,新業務增長較為迅速;并獨創無氟BO背板,成長潛力較高;且打破鋁塑膜技術壟斷,實現原材料自產降本,推動了國產替代。

總而言之,上市公司的業績發展是其股價走勢的重要依據,估值過高則降,估值過低則升。大體如是。(文/光伏初心)

(本文僅為作者個人觀點與看法,不作為投資依據,請注意市場風險!)