硅料,還能反彈多久?趕碳號一個月前,對今年硅料價格曾大膽預測,目前看暫時蒙對了。那么,在今年剩下來的時間中,硅料怎么走?

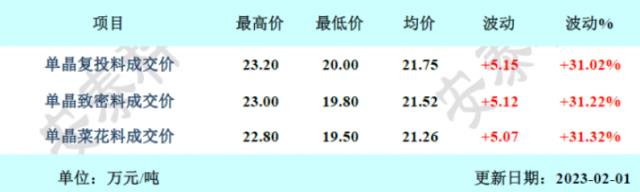

資料來源:安泰科

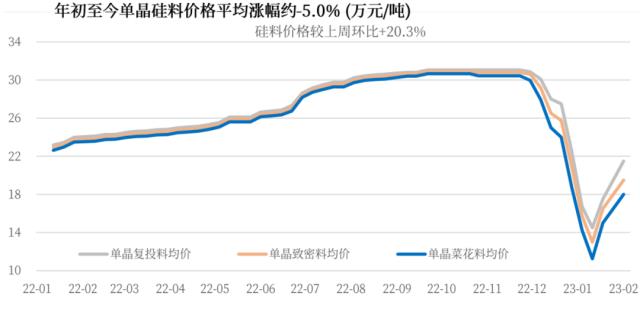

過去近一個月來,多晶硅價格持續反彈,反彈幅度已經超出市場心理預期。

以單晶復投料為例,根據安泰科發布的數據,已經從1月11日12.5萬元/噸的最低價,反彈至2月8日24.9萬元的最高價,區間絕對最大漲幅近100%。看均價可能更為科學合理,在過去不到一個月中——中間還隔了一個春節,實際上也就是三周時間,單晶復投料均價從16.16萬/噸漲到了24.23萬/噸,漲幅達到驚人的50%!當然,硅片、電池的反彈幅度也同樣驚人。只有組件,你們折騰吧,我自巋然不動。

現在回頭看,過去的一個月,更像是硅料、硅片上下游之間一次精彩的博弈:硅料端,二線硅料企業特別是一些新玩家,現貨價格繃不住了,但不足以決定市場走向,頭部企業即使庫存增加,降價意愿也不強烈。即使跌價,也是有價無市,成交冷淡。而在頭部硅料企業看來,可能認為現在至少還不是跌價的時候。硅片端,雖然行業門檻也不低,但去年的擴產比硅料還猛,庫存急劇增加背景下,兩巨頭默契地輪番降價,既是自身憑借成本優勢的降庫存需要,也是在不太影響年度業績情況下對硅料的一次“做空”,更是對二線硅片企業的聯手打壓。

現在的結果都看到了,隨著硅片庫存出清,新年開工下游產能利用率釋放,跟隨硅料的漲價,自然是及時而且迅猛的。

當然,這應該還不是終章。多年以來,光伏制造產業鏈上下游之間的博弈從來沒有停止過。現在還留在場上的,真的都是高手。

01

硅料,有點出人意料的反彈

回顧硅料價格走勢,從去年12月出現拐點,到春節前的1月11日觸底,再經歷一個月的持續反彈,走勢凌厲,曲線陡峭。

估計在一個多月前還在看空唱衰硅料,說硅料價格斷崖下跌、價格雪崩的人們,現在有些大跌眼鏡。

實際上,硅料、硅片上下之游從春節前一個多月到現在這段時間,博弈得很激烈。據說,地處西北的某硅料龍頭曾強勢放言,一分錢都不會降,哪怕增加庫存。這種狠話其實聽聽就可以了,行業集中度和市場供需決定中短期的價格。

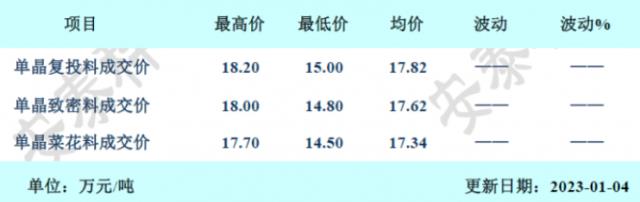

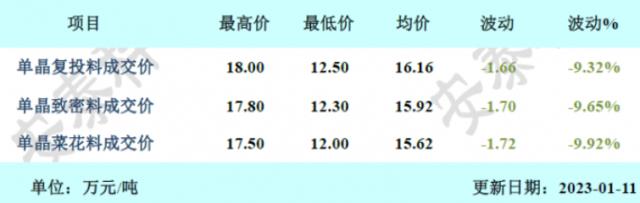

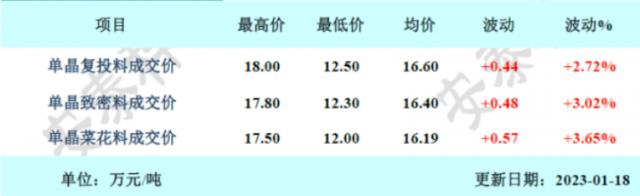

在分析之前,我們不妨先回顧安泰科從1月4日至2月8日,期間五次公布的硅料價格信息。

2023年第一周

2023年第二周

2023年第三周

2023年第五周

2023年第六周

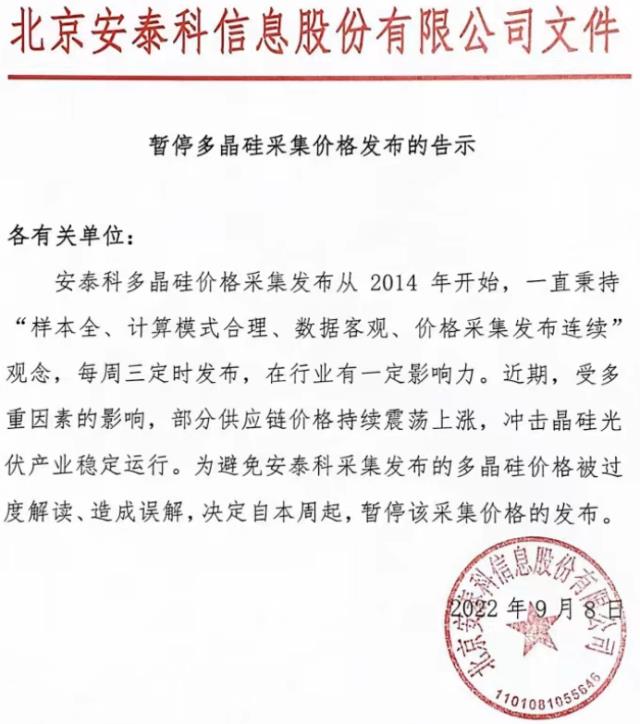

來源:中國有色金屬工業協會硅業分會官微去年硅料漲幅驚人。

以至于中國有色金屬工業協會硅業分會在2022年8月31日最后一次公布多晶硅價格之后,在9月8日發文,不再公布價格。

硅料漲價漲到行業協會壓力過大,以至于暫停公布數據的,這樣的場景并不多見。不過從行業健康發展角度,完全能夠理解。

02

預測,是一件多難的事

2022年的擁硅為王,在未來的歲月中,如果行業不出大的意外,應該是硅料國產化以后的歷史天花板了。

看一個問題,選擇多長的時間周期,感受會完全不同。

回溯硅料歷史,2022年的擁硅為王,其實連硅料價格的半山腰都算不上,只能算在山腳下。硅料真正的天際線,是發生在2008年,最高漲到過500美元/公斤,按當年美元兌人民幣匯率,將近3500元/公斤。當然,硅料也能在2009年一年中直接跌掉90%,到50美元/公斤。就像股民討論當年的老八股一樣,這些數字只是一個數字,沒有意義,只能說明行業曾經何其瘋狂。

硅料價格反彈至此,接下來會怎么走呢?其實沒人能完全看得清,但一些通用的邏輯和思考問題的基本方法,是可以參考的。

自去年12月硅料出現價格拐點以來,一時間市場中認為硅價會斷崖、雪崩的大有人在。元旦過后,1月3日,趕碳號頂著壓力,根據個人觀察和部分市場人士的分析,斗膽寫了一篇文章《硅料將斷崖式下跌?這可能只是你的想象!》。

當時并無太大把握,事實上從1月3日到1月11日,硅料價格每天都在下探,有些打臉,筆者甚至有些懷疑:硅料真的出現斷崖、雪崩了。

未來,光伏、儲能從制造環節到應用環節,行業增長的確定性是可知的,但究竟增長多少,是比較難預測的。就像,無論是光伏制造業,還是電化學儲能制造業,從各家企業的投資規劃看,產能過剩幾乎都是肉眼可見的,但究竟過剩到什么程度,很難判斷。

比如,誰能夠真正預測2023年的全球光伏新增裝機呢?當影響一件事的變量越來越多的時候,這件事的最終結果的不確定性,并不能通過簡單計算得出。決定光伏裝機容量的因素太多了。

哪怕是預測硅料產能過剩,雖然簡單一些,也是一件很難做到絕對準確的事。因為,市場參與主體的決策是隨時變化的,有些硅料項目,至少目前還停留在PPT階段。根據有限的公開信息,能夠做到模糊正確,其實已經很不容易。

還有誰,能夠比企業家更了解企業、更了解市場呢?

還有誰,能比企業家對于自己的企業更負責、對于市場溫度和風險感知更靈敏呢?工業硅巨頭合盛硅業除大舉進軍硅料外,近日其在新疆的年產150萬噸光伏玻璃項目獲批。硅料還只是剛剛過剩,光伏玻璃卻已經至少“卷”了兩年了。和硅料很像,光伏玻璃的生產周期、產能建設及爬坡期長,產線啟停成本高,行業也極易出現供需錯配。但就是這種從表面看上去并不是機會的機會,一向有著浙商的精明、在高耗能、嚴審批的工業硅領域打拼多年的羅立國,卻一頭扎進去了。

舉上面這樣一個例子,是表達一種觀點:我們從表面、外部無法理解的企業決策行為,絕大多數時候只是因為——我們真沒看懂。包括通威進組件、擴硅料的邏輯可能類似。

附:硅料將斷崖式下跌?這可能只是你的想象2022年1月3日

用這樣一個標題,對于苦硅料久矣的光伏行業來說,可能情商有點低。更何況,硅料降價趨勢已然形成,很多文章最近都在用“雪崩”、“斷崖”來形容硅料的“慘狀”,可謂語不驚人死不休。

有點一根筋的趕碳號也在自責:世道已不易,為什么就不能順應大家的美好愿望,說點讓人舒服的話呢?真話實話,在很多時候雖討人嫌,但該說還得說。實際上,關于硅料何時出現拐點這個話題,早在三四個月前,我們就曾和頭部硅料企業以及一些券商分析師溝通交流過。在當時,我們大膽提出一個假設,硅料價格拐點,可能等不到當時的主流機構所預測的2023年年中。我們甚至認為,今年春節前后就會出現硅料拐點。事實果然如此。但拐點歸拐點,絕不等同于硅料會斷崖式下跌,這是兩個不同的概念。就像一個多月前的11月29日,我們認為,硅片降價只是一個開始,光伏行業即將迎來全面產能過剩一樣。在當時,不少人批評我們杞人憂天,這個時代哪個行業不過剩?!過去這一個多月的市場變化,從某種程度上也證明了我們的判斷。當然,這不代表今天的觀點也是正確的,只是提出一些分析和依據,需要大家獨立解讀、判斷。

01

判斷硅料的底層邏輯

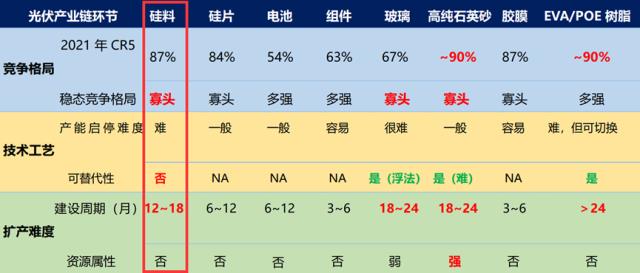

圖1光伏產業鏈部分環節基本行業特征;來源:國金證券研究所

整個光伏制造產業鏈,行業的利潤蛋糕怎么切,從長期來看,是由各環節的進入壁壘和競爭格局決定的,但從中短期的動態變化趨勢看,則通常由各環節相對其上下游(或短板環節)的供需關系邊際變化所決定。

比如,2020年下半年的光伏玻璃和從2021年持續至今的硅料,作為產業鏈上顯著的供應瓶頸,通過不斷漲價,攫取了遠超其他環節的超額利潤。此外,產業技術進步也會在一定階段內影響環節利潤分配,例如2015年到2016年金剛線切割技術在單晶硅片領域的推廣應用,使得硅片環節在降價過程中,實現超額利潤。而PERC電池在對BSF的替代過程,也享受了2-3年的超額利潤。決定硅料價格的中短期的最重要的邏輯,就是供需。帶有趨勢性特征的“價格拐點”的出現,往往帶有預期,會提前反應,就像期貨一樣。在硅料的供需關系中,長單鎖量不鎖價,現貨價格則是買賣雙方不斷博弈所形成的結果。決定博弈結果的,不只是上下游產能產量等供求關系,也包括了對未來供需關系的預期。

所以,我們之前預測,硅料價格拐點會提前,而不是在供需平衡時才會出現。但如果就此認為硅料會“雪崩”、“斷崖式下跌”,則缺乏事實依據。

02

2022,從擁硅為王到供需緊平衡

實際上,在整個2022年的前三個季度,甚至前10個月,都處于擁硅為王的時代,最后兩個月,隨著一部分硅料產能釋放出來,則進入一種“緊平衡”的狀態。

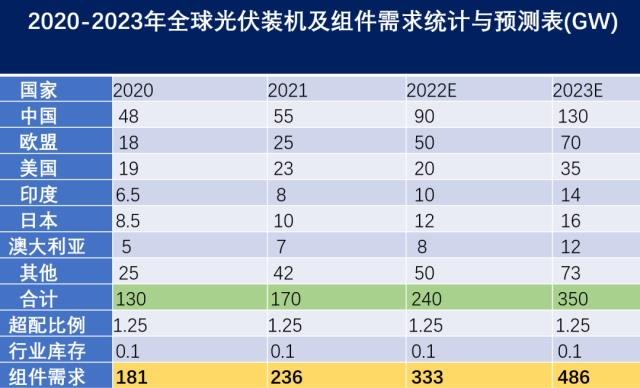

2022年,我國多晶硅生產80萬噸左右,加上進口的10萬噸,全年總計在90萬噸左右。按照每瓦組件2.66克的硅耗,大約對應338GW的組件。這個數據,與全球光伏裝機組件總需求基本匹配。

圖2數據來源:SolarPower Europe,SEIA

但是,這種“緊平衡”在最近一兩周內正在漸漸被打破。行業咨詢機構形象地記錄下了硅料價格預期的博弈過程。12月7日,PV Infolink這樣描述:"盡管市場氛圍微妙,博弈氣氛緊張,盼跌情緒濃郁,但是買賣雙方對于新的價格仍然各有考慮,實則買賣雙方出價都呈現極度謹慎態度。”

12月28日,PV Infolink則這樣記錄:

“上游環節博弈程度日趨激烈,硅片環節仍然處于價格急速下跌過程中,假設以硅片跌幅對應硅料價格的下跌幅度測算,恐當前硅料價格水平暫時難以覆蓋。但是在目前紛繁復雜的市場環境和快速變化中,上游企業也紛紛在尋找和摸索新的商務合作模式,尋求互相依托和綁定合作關系。”

在光伏史上,到目前為止,至少曾經出現過三次“擁硅為王”的現象,分別是2004年到2008年、2010年到2011年、以及2020年到現在。導致這三次高價格周期的直接原因,都是短期需求超預期、而供給無法跟上,即:階段性供需錯配。

這主要是因為,硅料是技術、資金壁壘最高,產能最為剛性,而且擴產、爬坡周期最長的一個環節,同時疊加例行的檢修、生產事故、限電等不確定性因素,遠比硅片、電池、組件其他三個環節更容易出現供應不足的情況。

客觀說,硅料企業在過去兩年中取得如此的“超級利潤”,看似不合理,但這就是市場,這是生意。這就是理想與現實。

03

2023,可能不會有雪崩,也沒有斷崖

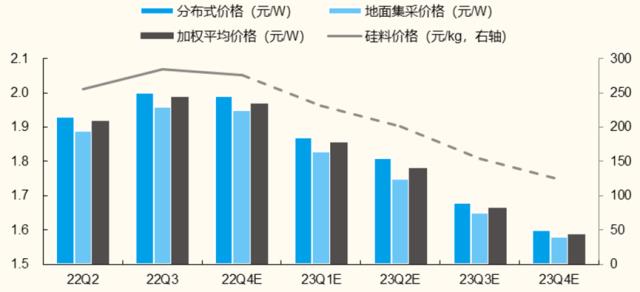

圖3組件及硅料價格預測(元/W,元/kg);來源:硅業分會、PVInfolink,國金證券研究所測算

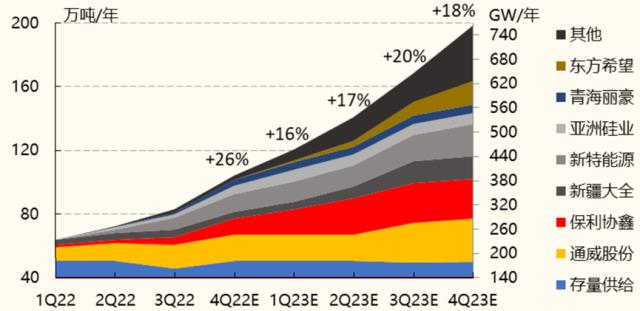

2023年,硅料主要供給增量包括協鑫包頭10萬噸、大全包頭10萬噸、通威樂山三期12萬噸、新特準東10萬噸、東方希望寧夏12.5 萬噸、合盛硅業10 萬噸等。

預計到2023年底,我國硅料名義產能將達到240 萬噸。但考慮到新增產能建設進度,以及可能受到疫情防控、冬季氣候、限電、硅料環節盈利收縮等因素影響,部分在建產能投產時間及爬坡進度或存在不確定性。

目前,包括硅業協會在內的多家機構均普遍預測,2023年我國多晶硅的實際產量將達到130萬噸,大約是當年底實際產能的一半。

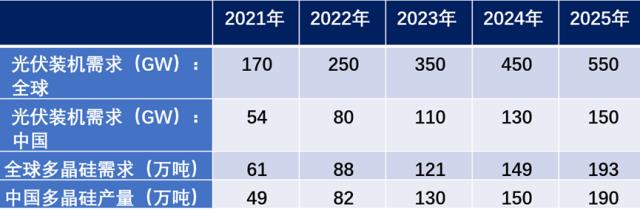

圖4全球光伏裝機及多晶硅需求預測;來源:硅業分會

這130萬噸產量,再加上每年進口的10萬噸,在2023年,我國多晶硅的總供給約為140萬噸。按照2.66克/W的硅耗來計算,140萬噸硅料,對應的組件供貨大約為526GW。

仍以圖2為基礎,2022年全球新增光伏裝機預計為240GW,實際需求333GW。2023年,目前各大機構普遍預測會達到350GW,實際需求則會在486GW。

在2023年全年,140萬噸硅料所對應的526GW組件,實際上只比486GW的全球實際總需求超出40GW,占比7%。當然,海外也有極少量組件產能,但基本可以忽略。

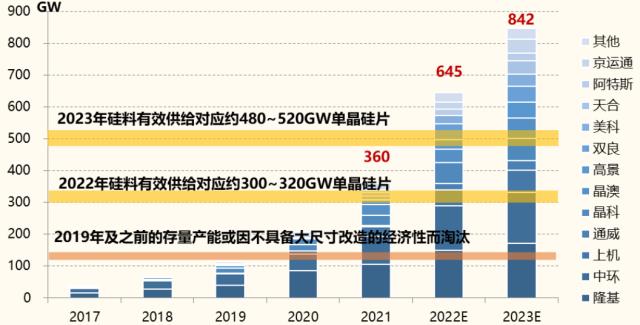

除了算硅料自身的賬以外,對比硅片、電池、組件三大環節的擴產情況,也有參考價值。硅料相對于產能龐大的硅片來說,至少在2023年,還不用太擔心。

圖5硅片環節名義產能及需求(GW);來源:國金證券

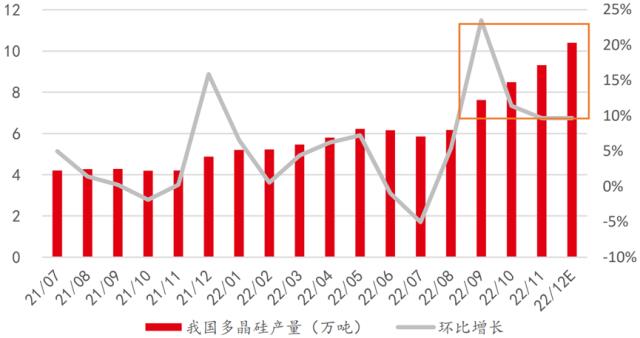

另外,值得注意的是,進入2022年第四季度以后,硅料產量的環比增長速度已經在放緩。

同時,市場變化多端,絕非千篇一律。很多下場的硅料新玩家也并非所有人都意志堅定,而不存在觀望心態。未來硅料價格走低,項目延后甚至取消也不是不可能。

圖6資料來源:硅業分會,SMM

國金證券認為,綜合考慮硅料新產能釋放節奏及終端需求強度,預計2023年硅料價格呈現“波浪式下跌態勢”:

2023年第一季度為傳統需求淡季,但考慮到目前主流組件企業一季度在手訂單較為飽滿且價格合理,同時考慮國內補裝需求及硅料供給環比增幅相對較小,預計 2023年一季度硅料價格低點在20~25萬元/噸;

隨價格回落后,國內及海外地面電站需求大規模啟動,預計硅料價格下跌節奏在2023年的第二季度將會放緩,甚至出現階段性反彈;

在2023年第三季度開始,硅料供給釋放提速,預計下半年價格下跌將加速,預計到2023 年底硅料價格或回落至10~15 萬元/噸。即使是這個價格區間,相對于每噸四五萬的成本,毛利也是相當豐厚的。

圖72023 年硅料供給釋放節奏(季度有效供應,考慮爬坡);來源:各公司公告、官網,國金證券研究所測算

后記

市場是公平的。雖然2023年不存在“雪崩”、“斷崖”,但放在更長的時間周期內,硅料價格終將歸回常態,甚至有一天出現價格戰的情況。這將是常態。因為,就連擅長打價格戰的TCL、比亞迪、創維、海爾們都在跨界光伏了。這個行業將變得越來越熱鬧,越來越精彩,光伏企業之間的競爭,無疑也將越來越殘酷,賺錢越來越難。

趕碳號認為,未來光伏企業之間的競爭,比拼的就是精細化的綜合成本控制能力、全產業鏈垂直一體化布局的把控能力,以及更敏捷更有預見性的戰略機動能力。落后者將被出清,優勝者繼續為王,這就是光伏。

END

原文標題?:?硅料深V反彈50%!一個月前的預測蒙對后,接下來會怎么走?