2013年中國國家主席在出訪中亞和東南亞國家期間提出共建「絲綢之路經濟帶」和「21世紀海上絲綢之路」的政策概念,同年國務院總理也在東盟博覽會中談到一帶一路發展的重要性。到現在一帶一路已成為中國貿易發展版圖的根基。

一帶一路的政策內涵

在中國國家發展改革委、外交部、商務部聯合發布的「推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動」計劃中談到”一帶一路”是一項系統工程,能夠推升一帶一路沿線國家的發展與彼此間的對接,使得歐亞非各國間的關系更加緊密。

然而政策的幅員廣泛、涉及的國家多元且豐富,一帶一路的推動該如何實踐以及有哪些國家可能會被受影響是我們必須了解的。

一、一帶一路的路線規劃

一帶一路以中國為核心向外擴散,路線貫穿歐亞非大陸。「絲綢之路經濟帶」(簡稱:一帶)目的是打造三條橫跨歐亞大陸的超級鐵路,沿線經過中亞、西亞、東南亞及俄羅斯等地并以歐洲、地中海和印度洋為終點。而「21世紀海上絲綢之路」(簡稱:一路)其理念是在海上建造兩條航道,范圍擴及南海與印度洋并以南太平洋和歐洲為終點。

一帶一路遍布區域

二、一帶一路沿線國家

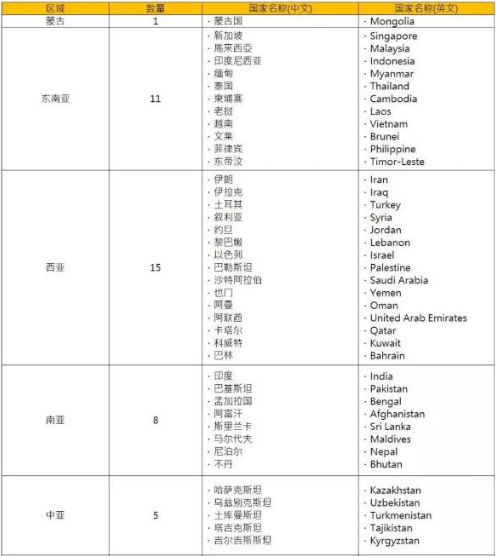

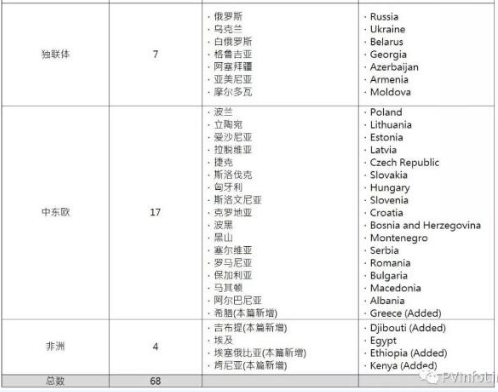

一帶一路沿線國家數量眾多合計有64+1國(+1為中國),橫跨歐亞非三大洲。然而目前愿意投入一帶一路發展的國家已越來越多,為了能將沿線國家盡可能網羅讓潛在的光伏需求能夠被看見,本篇根據一帶一路行經路線、近年積極投入一帶一路建設和近期簽訂合作協議的部分國家也納入其中進行探討,分別為非洲的吉布提、肯尼亞、埃塞俄比亞以及今年八月和中國簽屬一帶一路合作諒解備忘錄的希臘,合計沿線國家數量為68+1國。

?

?推動一帶一路并非僅著眼在貿易與經濟,對于新能源的推動也是在政策的考慮范疇之下,在《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》一文中談到以下幾點:

積極推動水電、核電、風電、太陽能等清潔、可再生能源合作

加強能源資源加工技術、裝備與工程服務合作

推進跨境電力與輸電通道建設

積極展開區域電網升級改造合作

由上述針對新能源的主張中可預期一帶一路計劃將整體沿線國家的能源(含電、油)等在國與國之間做有效的疏通,并期望能藉此帶動各個國家的能源升級、效用提升。

一帶一路沿線地區光伏發展現況

一、沿線地區累積光伏安裝量從2015至2017年全球光伏安裝量呈現逐年成長的現象,然而聚焦在一帶一路沿線國家進行探討會發現2015-2017年這些國家的光伏累積安裝量已從2015年的18GW提高到2017年的40.2GW,光伏累積安裝量成長率達123%遠高于全球光伏累積安裝量成長率75.62%。

在比重方面一帶一路沿線國家的累積光伏安裝量占全球比重也從2015年的8.27%提高至10.36%,若加上中國的130.63GW則占比提高到44%。整個一帶一路沿線國家(含中國)的光伏安裝量占據了全球近二分之一的需求量,凸顯了一帶一路沿線國家在全球光伏產業發展上具有舉足輕重的影響力。

本篇將沿線國家區分為蒙古、東南亞、西亞、南亞、中亞、獨聯體、中東歐以及非洲共8大區域,然而并非每個地區的光伏安裝量都是呈現逐年成長的趨勢,另外各地區的成長動能也有所不同,部分地區成長的動力來源是由于該地區的單一國家需求提升帶動所致(如:西亞的土耳其、南亞的印度),然而也有其他地區是由多個國家各自推動光伏產業發展進而共同累積而成。

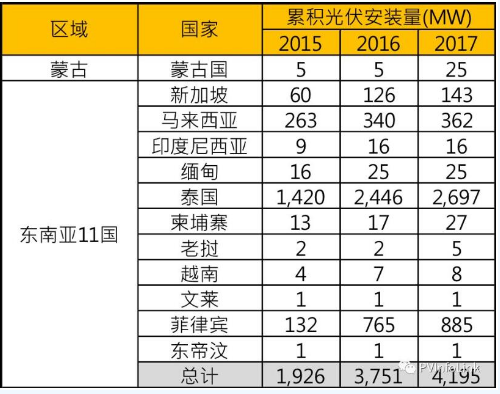

1.東南亞11國和蒙古地區累積安裝量

東南亞地區近年來經濟發展快速深受外界期待,另外東南亞國家位處于光照充足的熱帶地區,每年有每平方米1,460至1,900kWh的日照量,在這樣的天然優勢之下光伏的發展上也是被外界所期待。

東南亞和蒙古地區2017年累積安裝量達4,195MW,東南亞11國除了東帝汶之外的國家皆為東盟ASEAN的會員國之一,為推動再生能源發展,東盟訂定在2025年再生能源需達到占整體能源供應比重的23%,另一方面在2025年的能源規劃藍圖里光伏最適安裝量將達到55GW,依循這樣的邏輯進行推算,未來(含2018年)每年東盟國家需達到7.26GW的光伏安裝量,亦凸顯了市場仍有十分廣大的發展潛力與空間。

數據源: 整理自IRENA RENEWABLE CAPACITY STATISTICS 2018

2.西亞15國累積安裝量

西亞地區各國的經濟情勢迥異,部分國家如伊朗和沙特阿拉伯仰賴石油維持經濟來源因此得到相較于其他西亞國家較好的經濟發展機會,然而部分國家如敘利亞和也門長年受到戰事影響甚至至今仍無法擺脫戰爭的陰霾和傷害。