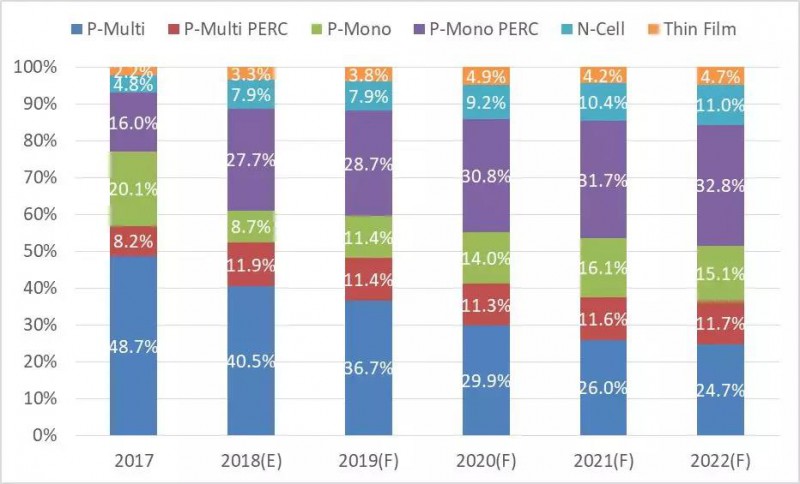

目前全球多數硅晶太陽能電池都采用傳統P型標準制程,P型電池仍然占大部份市場比重,超過85%以上的市占率,主要原因乃是多晶硅產品的生產技術成熟與周邊廠商供應鏈聚落完整所致,預測未來3~5年內仍然是P型產品的天下,但P型電池在轉換效率達到22%后,即面臨資本及技術投入邊際效益率遞減效應,轉換效率難再有效增加。

因此太陽能廠商開始將目光放在次世代的N型太陽能電池的商業化上,N型產品也在逐步穩定成長中,2017年許多廠商分別宣示導入N型電池組件的建置與投產,包括日托、鈞石、晉能、林洋、英利等。據集邦咨詢旗下新能源研究中心集邦新能源網EnergyTrend先進技術報告數據顯示,N型電池的產能近兩年受限于P型PERC電池產能與技術的提升,2018年~2019年的成長停滯,即使整體電池產能提升,N型電池占比依舊維持相同的比例。未來3~5年N型電池的成長也是緩步上揚,逐漸從擺脫個位數的市占比。

2017至2022年太陽能電池市場份額預測

數據來源:EnergyTrend先進技術報告

效率有優勢的N型電池

主要N型硅晶太陽能電池主要包括,HJT、IBC和N-PERT/N-PERL電池三大類。這三種均帶有N型晶硅電池的特點,例如:少子壽命高、無光衰、弱光效應好,但其中又以HJT及IBC因為提升效率的潛力最大,受到關注度最高。

其中HJT電池是距離實現大規模量產最近的次世代太陽能電池技術,其優勢不僅在于能量轉換效率高,還在于制程簡單、高溫下發電效率衰減小、可使用薄型化硅晶圓、和低模組封裝損失、可雙面發電等多種優點,成為次世代最被看好的電池技術。

而IBC電池,P-N結和電極全部置于電池背面,消除了電池正面柵線的遮光,增加轉換效率,可達到23%以上。但其制程復雜,機臺設備投資大,使成本幾乎為傳統電池的兩倍以上,因此如何降低IBC制造成本,是目前開發重點。也有實驗室開發出同時結合HJT+IBC兩種結構之電池,并實現了25.6%的全球最高效率,是晶硅太陽電池有機會實現的最高效率。

而第三種電池N-PERT/N-PERL結構簡單,最大程度保留和利用現有傳統P型電池設備制程,量產化困難度最低,但轉換效率沒有前面兩種電池高。

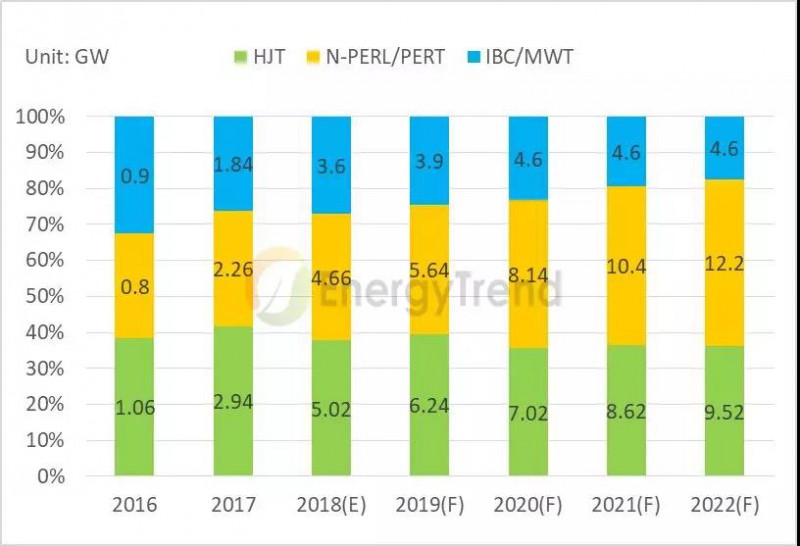

N型電池產能比例預測

數據來源:EnergyTrend先進技術報告

集邦新能源網EnergyTrend指出隨著IBC、HJT等電池新結構,N型單晶電池的效率優勢會越來越明顯,市場占有率會逐步增加。并隨著雷射、離子注入等技術的量產化,HJT太陽能電池將可望在2022年達到接近10%市場占有率,IBC背部接觸式達4.6%。而傳統的P型電池市占率將逐年降低。

2018年全球前十大N型電池片之產能預測

數據來源:EnergyTrend先進技術報告

排行首位SunPower的IBC電池一直是業界的翹楚,雖然2018年初SunPower宣告轉投資P型產品線;對于IBC產品仍舊致力于高效率的突破,目前已經導入6寸硅晶圓生產作為主力產品,預期電池轉換效率以突破26%為目標。排行第二的LGE維持多樣少量產品線的發展,整體N型產品線除HJT (200MW)之外;也涵蓋N-PERT (600MW)與IBC (600MW)的產能。排行第三的是日托光伏,日托主力發展 MWT產品,不論應用于P型或者N型;日托以此作為技術選擇的靈活運用,目前市場上所見MWT產品皆為日托所制作;包含蘇美達輝倫也是采用日托代工產品,未來對于2018年第三批領跑者計劃使用的MW產品;確實是一股特異的引領風潮。后面排行第四的Panasonic與第五的鈞石(GS Solar)都是HJT 電池廠商,鈞石更計劃生產高效雙面異質結(HDT)組件以提高N型產品的最佳輸出。

不斷追求效率提升和成本降低,是光伏行業永恒的主題。隨著市場對效率和品質的要求越來越高,單晶N型電池由于自身的天然優勢,必然會成為市場的追逐的方向。N型單晶電池將是未來幾年高效電池產業化的熱點技術,其市場份額在可預見的未來必將會有重大突破,甚至成為主流。