蘇美達集團總裁蔡濟波作為新能源行業代表,應邀出席《中國可再生能源市場,距離無補貼化還有多遠》專題論壇,并與發改委能源研究所研究員時璟麗、交通銀行授信管理部高級授信審查專員顧夢蘇等業內代表圍繞補貼退坡后市場變化、如何繼續吸引投資者和終端用戶、光伏發電側與用電側實現平價上網的時間節點等一系列焦點議題展開了深入探討。

據彭博新能源披露的最新數據顯示,2018年下半年,就中國新建發電項目平準化度電成本而言,光伏與風電顯然是極具競爭力的可再生能源類型。其中,光伏發電儲能系統的LCOE成本為每兆瓦時236美元,相較之下,風儲項目度電成本則為每兆瓦時138美元。

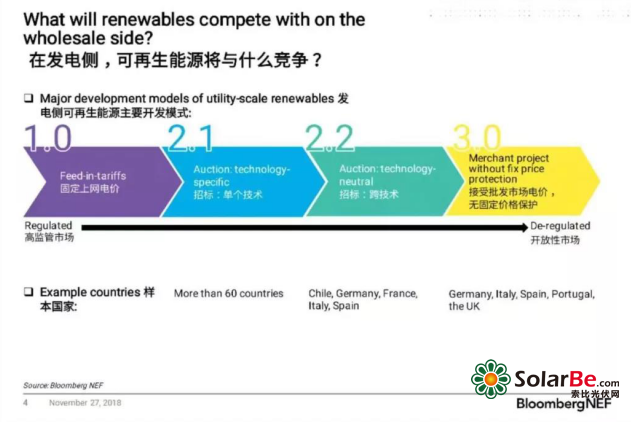

伴隨度電成本的不斷下降,補貼退坡成為了行業發展的必然結果。今年6月1日,國家三部委聯合發布《關于2018年光伏發電有關事項的通知》。根據通知,暫不安排2018年普通光伏電站建設規模;相隔4個月,國家能源局新能源和可再生能源司副司長梁志鵬則透露稱,下一步我國將積極推進平價等無補貼光伏發電項目建設,率先在資源條件好、建設成本低、市場消納條件落實的地區,確定一批無須國家補貼的平價或者低價光伏發電建設。

彭博新能源分析師劉雨菁指出,如果單單從發電成本的角度來說,在國內新建可再生能源與新建煤炭發電之間的成本差距并不大。但如果將新建可再生能源項目與在運且成熟的煤炭機組進行對比,那么可再生能源達到成本臨界點可能還需等待一段時間。

來自發改委的看法則更為樂觀,時璟麗認為,我國光伏產業離平價上網只差“最后一公里”。通過政策的刺激以及行業的努力,現在一些項目已經具備去補貼的條件,尤其是一些工商業項目。保守預計:在銷售側工商業和工業電價,到2020年分布式就能達到0.44元/千瓦時和0.62元/千瓦時左右;在民用銷售側平價以及上網側,2022年分布式光伏則將分別達到0.40元/千瓦時以內和0.55元/千瓦時以內。

“在去補貼化加速來臨的當下,消納條件有所改善的東北、華北以及西北部分區域(簡稱“三北地區”)存在較大的市場機會,并且蘇美達能源已在這些區域進行了布局。”蔡濟波表示:“然而,這與項目所在地的電價水平、消納能力、土地租金、項目規模、接入條件等各類條件息息相關。尤其是在無補貼項目的開發過程中,土地租金、前期費用、電網轉嫁費用等非電力成本,必須引起業內足夠的重視。”

(蘇美達集團總裁蔡濟波應邀出席本次峰會)

未來,可再生能源系統仍需解決三個問題:清潔性、低成本與可靠性。蔡濟波對此指出,作為能源央企,蘇美達能源更傾向于風險可控且收益穩定,這也是絕大多數企業所追求的目標。今后3到5年,平價上網有望真正落地,并且它將歷經三個發展階段。也就是說,地面集中式、屋頂分布式項目將相繼迎來平價上網項目爆發期。其中,伴隨隔墻售電政策的落地、電力交易市場的完善、市場準入條件的明確以及政策細節的落地,分布式光伏平價上網時代可能會來得更快。最終,伴隨可再生能源滲透比例的提高和儲能成本的降低,我國最終將迎來電力生產和消費的革命。