531新政后,金剛線上市公司第一份成績預告單正式出爐。雖然大家對新政風暴有所預期,但其影響力仍遠超很多人預期。

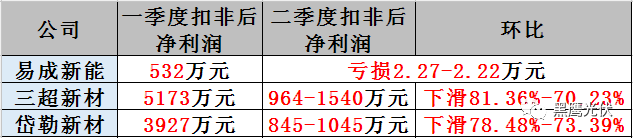

根據業績預告,在A股具有代表性的三家金剛線企業三超新材、岱勒新材、易成新能上半年雖看似仍取得了較高速增長,但據黑鷹光伏數據分析,實際上二季度這三家企業扣非后凈利潤(這個指標更能展現企業真實的盈利能力)環比均出現巨幅下滑。

筆者發現,上半年“盈利王”易成新能之所以能實現約7000-7500萬元凈利潤主要還是依靠“重大資產出售形成投資收益約2.38億元”,扣除非經常性損益后(以下統稱“扣非后”)其虧損1.74-1.69億元。

據黑鷹光伏統計,2018年第二季度這3家企業扣非后凈利潤環比(計算公式為:2季度凈利潤/1季度凈利潤-1)都出現了巨幅下滑,比如易成新能一季度盈利532萬元,但二季度卻巨虧2.27億元-2.22億元,三超新材及岱勒新材凈利潤環比降幅也都在70%以上。

1.與去年同期相比,因金剛線在多晶硅切割領域的全面應用,金剛線市場需求的總量較去年同期有提升,且隨著公司產能的提升,金剛石線產品產量、銷量均有增長;

2.受市場競爭環境變化及光伏行業“5.31新政”影響,二季度以來,金剛線產品價格下降較為明顯,尤其光伏新政出臺之后,下游部分客戶停工、減產,市場需求量出現環比下降甚至急劇萎縮,導致公司部分產品訂單減少。

岱勒新材也說:由于光伏行業晶硅切割從2017年四季度開始全面向金剛線切割方式進行轉換,相比上年同期市場需求規模增長較快。2018年一季度下游行業需求出現暴發式增長,帶動公司業績快速增長;二季度因受環保處罰以及下游光伏新政頒布的影響,金剛線行業在需求量、價格方面都有不同程度的下滑,從而使公司二季度經營業績增速下降。

另外一家金剛線生產商7月20日在上證e互動談及“關于金剛線二季度產能利用率”時坦言,受下游光伏新政頒布的影響,金剛線二季度的產能利用率同一季度相比有一定程度下降。

據此前黑鷹報道,在531新政實施后,單晶龍頭隆基率先祭起降價大旗,短短12天內連續兩次大幅降價,累計降幅達21.18%;另據統計,單晶硅片價格從1月份的5.2元/片降到了現在的3.35元/片,降價1.85元,降幅36%;多晶硅片價格從年初的4.7元/片降到現在的2.3元/片,降價2.4元,降幅達51%!

下游單多晶硅片價格及銷量巨震無疑也在加速金剛線行業洗牌。

據統計,一線品牌65金剛線含稅價格約為125元/km,二線品牌65金剛線價格約為120元/km,二季度65金剛線價格下跌30%左右。甚至市場普遍預測“三季度65金剛線價格將跌破100元/km,直逼成本價。

如今洗牌已至,整個產業鏈任何企業(尤其是主營業務收入仍主要國內的企業來說)都無可躲避。在可以預見的未來,企業為了爭奪極具縮減的市場空間,降價之戰不可避免。一般來說,哪家企業毛利率越高,誰掌控的降價空間也就越大。

據黑鷹光伏統計,2017年東尼電子金剛線毛利率最高,為56.21%,較第二名的三超新材高出近8個百分點。

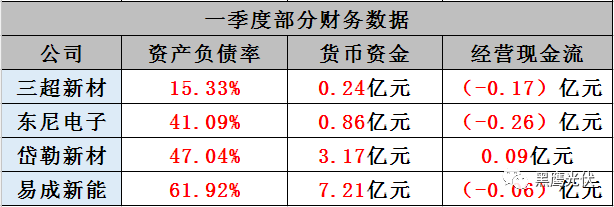

據黑鷹光伏統計,截至2018年一季度末,資產負債率最低的企業為三超新材,貨幣資金儲備最多的企業為易成新能,經營現金流最為健康的為岱勒新材。