最近幾年,晶科能源的擴張很“生猛”。

這是“少帥”李仙德掌舵的這家企業直觀上給業界的第一感受。

在最新公布的《財富》2018年中國500強排行榜單上,晶科能源位列278位,這是繼2017年迅速躍升46名至284位后,晶科再一次極具力量的攀登。

晶科能源于2006年生于江西上饒,十多年前,2007年的晶科能源營業收入還僅為7.09億元,在當時的江西賽維、英利、晶澳、阿特斯等一眾光伏巨擘面前并不起眼。但在“少帥”李仙德的帶領下,晶科僅用七年成功躋身(收入)百億俱樂部,2016、2017年晶科出貨量更是連續兩年高居全球第一,如今其距三百億大關也僅一步之遙。

531新政實施后的第一個端午節,“少帥”李仙德發文稱:“如果你改變不了什么,那就改變自己看這件事的角度。如果接二連三的打擊讓光伏能經濟獨立,而又因為經濟獨立則更劈天地,或許焉知非福。”“

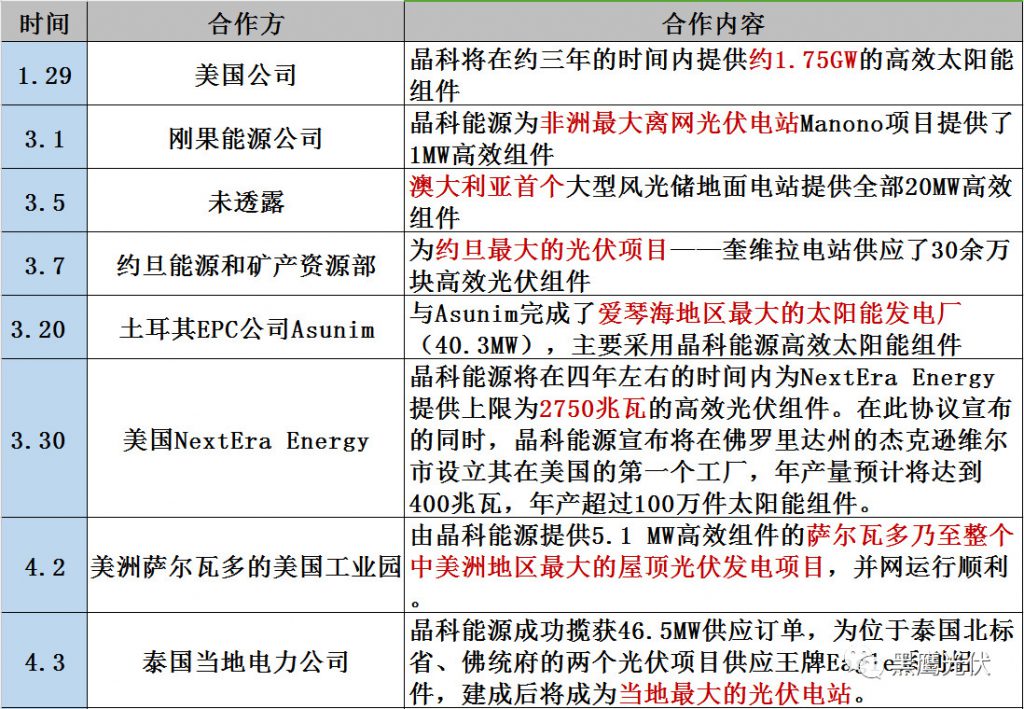

或許也正是晶科在全球各大戰場里始終執拗做“第一”,其才能在全球屢屢拿下各種第一/最大的標志性項目,比如非洲最大離網光伏電站、澳大利亞最大的在建光伏項目及首個風光儲地面電站、約旦最大光伏項目、愛琴海區最大的光伏項目、中美洲地區最大的屋頂光伏發電項目、泰國最大的光伏電站、美洲最大的光伏電站、韓國最大的深山光伏項目、哥倫比亞最大的光伏電站……

黑鷹光伏統計發現,2018年1月至今,晶科簽署的組件供貨合約規模以達到約7315.3MW。晶科能源首席執行官陳康平稱,2018年全年公司訂單可見度已超過80%。

始終信奉“第一”戰略的晶科能源,憑借著超強的規模與品牌優勢在全球范圍內籠絡了眾多的電站運營巨頭和金融巨頭等實力盟友。風云莫測的當下,晶科及李仙德為我們展現的戰略布局、進擊節奏、控制力及執行力等確有很多值得我們思考借鑒之處。

全球“第一”攻略

“全年組件出貨量的指導仍維持在11.5-12GW范圍內(注:原計劃目標不變)。”在晶科看來,531新政“短期內對公司業務的影響相對有限”。

作為中國少有的真正實現國際化布局的光伏企業之一,晶科能源確實有面對局部區域危機的底氣和實力。據官網介紹,目前晶科能源在全球擁有超過12000名員工及8個全球化生產基地;日本(2)、新加坡、印度、土耳其、德國、意大利、瑞士、美國、加拿大、墨西哥、巴西、智利、澳大利亞、阿聯酋15個海外子公司。

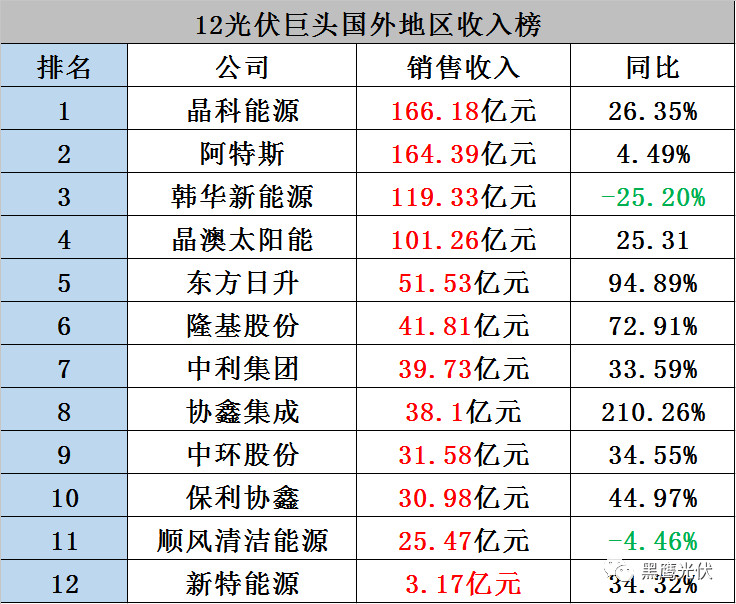

據黑鷹光伏統計,2017年晶科在“黑鷹12大百億光伏巨頭海外收入榜”中高居第一位,其海外收入達166.18億元,同比增長了26.35%。

(數據來源于SOLARZOOM)

另據黑鷹光伏統計,2018年1月至今,晶科簽署的組件供貨合約規模約為7315.3MW,其中包括諸多個不同國家“第一”光伏項目。比如非洲最大離網光伏電站、澳大利亞最大的在建光伏項目及首個風光儲地面電站、約旦最大光伏項目、愛琴海區最大的光伏項目、中美洲地區最大的屋頂光伏發電項目、泰國最大的光伏電站、美洲最大的光伏電站、韓國最大的深山光伏項目、哥倫比亞最大的光伏電站等等。

不久前,晶科能源首席執行官陳康平稱,得益于公司的全球化布局,海外訂單已占總出貨量的80%左右。2018年全年公司訂單可見度也已超過80%,其中大部分是鎖定價格的海外訂單,并包含較好的預付款。

在全球七大區域里,(晶科)沒有任何一個區域超過20%,“均衡是一個很好的概念,它可以幫你低于任何一市場變動而帶來的風險。”錢晶如是說。

比如2017年火爆的中國市場“只要有組件就能賣個好價錢,組件價格全球最高”,但是“晶科認為任何過于火爆的市場都蘊含巨大危機”,即便“犧牲了一些利潤”,晶科依舊嚴格控制國內市場出貨量,保持了全球整體布局的均衡,晶科也始終信奉“不能把所有的雞蛋都放到一個籃子里”。

這也就不難理解為什么2017年晶科仍然保持了出貨量第一的寶座,但是利潤率卻“沒有想象的那么高”。

李仙德坦承:“很難清晰地描繪十年以后晶科會是什么樣子”,但他認為我未來能長足生存的企業,第一必須是:它要有足夠的規模,規模就是影響力。這個規模不僅僅是營收規模,聲譽上應該包括社會認同與品牌影響力,產品上應該包含市場滲透率、產品線的完備情況等諸多方面,要有足夠的行業帶動力。

至此,晶科為我們展示了極為清晰的攻城戰略:在晶科近乎“野蠻”的全球市場攻下諸多個“第一”的光伏項目后,其不僅實現了急速擴大了市場占有規模,更是無形中極大提高了企業品牌知名度及影響力,而這進一步使得晶科獲得國內外金融巨頭青睞,有了資本之力加持晶科攻城將更具力量。

融貫全球

“第一”戰略的成功實施,使得晶科每攻下一塊國際市場,總會找到當地頗具實力的財團與之合作,實現合作共贏,其展現的合擊之術極具智慧。

比如2017年3月17日,晶科能源美國分公司攜手CleanFund Commercial PACE Capital基金通過SolarPACETM為美國商業項目客戶提供長期項目融資。

據悉,SolarPACETM項目旨在為商業及工業業主最大化太陽能現金流。CleanFund全額為太陽能系統提供安裝,而終端用戶可以在最長30年期間通過財產稅進行償還。SolarPACETM解決了商業太陽能項目融資中的大多數信貸問題,不僅為租賃財產的租戶提供了解決辦法,同時也靈活利用了太陽能稅收抵免。使用晶科能源組件并參與SolarPACETM的項目開發者將能夠降低項目成本。

另一個頗為經典的合作是:5月24日,阿布扎比水電局、晶科能源和丸紅株式會社的合資企業Sweihan Solar Holding Company Limited (下稱“Sweihan”)以及由多家國際和當地銀行組成的財團簽署了關于阿布扎比Sweihan光伏獨立發電項目的債權和股權融資財務協議。

根據這些協議,Sweihan項目完成了8.7億美元的融資。該光伏項目容量為1177兆瓦(DC),已經與阿布扎比水電局簽署了25年的購電協議,預計于2019年4月開始商業運營。

2017年6月26日,晶科日本子公司還與日本三井住友銀行牽頭的銀團簽訂上限2年,總額度為41億日元的貸款協議。該貸款將用于支持公司在日本市場出貨量的強勁增長及晶科能源日本子公司的運營資金。

今年7月2日,晶科日本子公司又與日本三井住友銀行牽頭的銀團簽訂上限2年,總額度為53億日元(約3.16億元人民幣)的貸款協議。該貸款將用于支持公司在日本拓展業務及晶科能源日本子公司的運營資金。

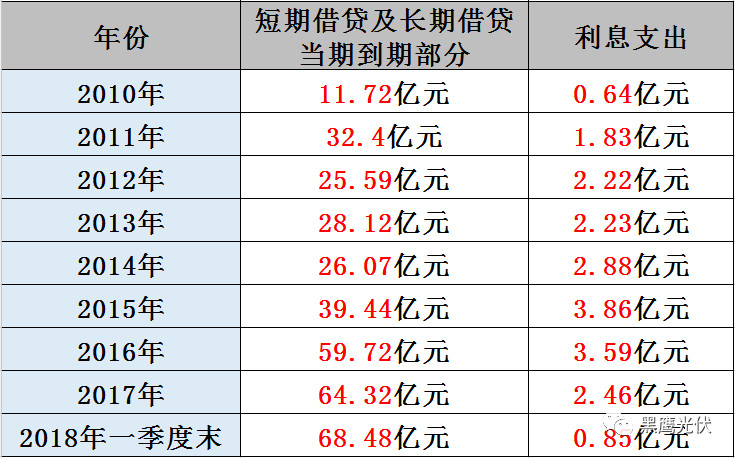

筆者統計數據時發現了頗具意義的一組數據,即晶科對外融資連創新高的情況下,其“支付利息”卻呈下降趨勢,這說明晶科在于國內外金融巨頭合作中,具有較強的議價能力,這是其全球品牌號召力最有力的佐證之一。

但是,在當前的國際經濟及金融環境下,晶科也需警惕現金流危機。財報顯示:截至2018年3月末,晶科“現金及現金等價物”較“短期借貸及長期借貸當期到期部分”有42.7億元的資金缺口。

更為嚴峻的是,晶科經營現金流連續兩年為負,自身的“造血”能力有停滯危機。中金公司分析稱,考慮到國內非國企面臨的融資環境收緊,且美聯儲預計持續加息,(晶科)公司面臨融資成本上漲的挑戰。人民幣和美元借款的利率或分別從2017年的3.8%和3.5%上漲至 5.5%和4%。

事實也是,在2018年1季度晶科營業收入下降20.95%的情況下,其短期借貸財務費用已經同比大幅增長75%達到1400萬美元。而且,截至2018年一季度末晶科資產負債率仍在75.02%高位區間。

公開數據還顯示:2018年以來,包括神霧環保、富貴鳥、凱迪生態等10余家上市公司債券違約,涉及金額合計超過160億元。尤其是5月份,連續16年入選“中國民營企業500強”的盾安集團爆出流動性危機,各項有息負債超過450億元,震驚資本市場。

長江證券研究所認為:外部融資條件惡化是信用違約產生的重要原因,尤其在今年信用收縮的背景下,再融資壓力或是信用風險加速暴露的主要原因之一。一位券商投行部人士甚至告訴《財經》記者,現在承銷機構也有壓力,一些企業和城投不僅是融資成本提高的問題,可能還面臨“有價無市”的狀況。

在2018新年致辭中,李仙德先生也曾思考:“在成為第一之后,下一個讓我們還能熱血沸騰的目標是什么?”

他的答案是:我們做的第一個功課就是歸零——假想我們現在其實什么也不是,剛入行,前面有很多或氣焰囂張或隱形低調的強大對手,誰都不認識我們,沒有人有義務幫助你。第二個功課,重新出發。

“過去,沒有一步是浪費;未來,沒有一步會錯過!”李仙德說。