為何在同行股價飛漲的同時,美暢股份卻如此“淡定”?

光伏無疑是當下最炙手可熱的行業之一,伴隨著高增長的裝機量,擴產、跨界層出不窮。然而,2021年以來高漲的硅料價格卻成為行業的阿喀琉斯之踵,吞噬著下游企業的利潤,使之在廣闊的前景面前“如履薄冰”。企業微薄的利潤就像在刀尖上跳舞,但是也沒有人敢停下來。

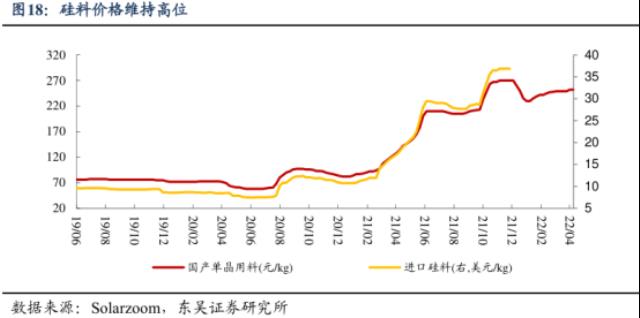

近期,TCL中環在互動平臺稱,在當前價格水平下,硅料在硅片的成本占比已經超過80%。因此,如何降低硅料成本,就成為企業經營的重中之重。金剛石線則是硅片企業所仰仗的“救命稻草”,而美暢股份則是最重要的那一根。

01從進口依賴到領導全球

此情此景,在2015年以前是很難想象的。因為當時的金剛石線供給還把控在日系企業手里。

資料顯示,金剛石線技術源于日本,早期主要用來切割藍寶石材料,2010年開始用于晶體硅的切割。國內光伏企業使用金剛石線切割工藝則要后推到2013年,不過因為日本的金剛石線價格昂貴,產能也不大,所以金剛石線在國內的光伏行業應用并不多。

但是,由于當時硅片切割主要采用游離砂漿切割方式,線耗成本高、切割速度低、硅料損耗也比較大,種種問題使得國內對金剛石線的探索沒有停止。

2015年成立時,美暢股份已經掌握金剛石線的生產技術,并且在高密度金剛石顆粒分布和單機六線(即單條生產線可同時對 6 根鋼線進行電鍍)方向取得技術突破。

2015-2017 年,受組件成本下降的影響,我國光伏新增裝機量年復合增長率達 87.27%。2016年2月美暢股份實現量產和銷售,趕上了這波熱潮。并且伴隨著國產化,金剛石線價格大幅下降,滲透率快速提高,近幾年已達100%。這期間金剛石線的需求呈幾何式增長,美暢股份借助遠高于同行的產能擴張速度,于2017年底單月產能超過80萬公里,規模超過主要對手之和。

2021年年報顯示,美暢股份與隆基、晶科、晶澳、保利協鑫等硅片龍頭保持良好合作的同時,也開拓了高景太陽能、京運通、弘元新材料等新客戶。截至2021年底,美暢股份金剛石線年產能達到7000萬公里,市占率達到61%,較2017年提高了41個百分點;全年銷量4540.82萬公里,同比增長82.8%。

02細線化推動進一步擴產

從產能和銷量來看,美暢股份的產能利用率并不算很高。不過美暢股份的擴產仍在繼續,在今年4月底完成了對現有578條生產線實施“單機十二線”技術升級,生產效率提升33%。在“高效電鍍金剛石線生產線項目”投產后,今年底美暢股份的電鍍金剛線的年化產能有望達到12500萬公里。

而且不止美暢股份,行業中包括高測股份、恒星科技、岱勒新材、宇晶股份、三超新材等公司也都在積極擴張產能。據西南證券整理,若規劃產能完全投產,到今年底金剛線產能將達到3.6億公里。

為何如此積極擴產?

首先,對于光伏行業來說,降本增效是永恒話題,尤其是在近兩年硅料價格大漲吞噬下游利潤,如何降低切割損耗、降低硅片成本是硅片企業迫切要解決的。

薄片化就是近兩年行業降低單片成本的努力方向。數據顯示,硅片厚度下降 5μm,單片硅耗量可下降 3%。2021年,光伏硅片主流厚度從年初的175μm,下降至年末165μm。到今年一季度,主流厚度基本達到160μm,部分廠家甚至已經產出155μm硅片。

同時,在N型電池技術也在加速薄片化進程,當前量產的N型硅片/電池片基本達到150μm。

伴隨著硅片薄片化的是金剛線的細線化,細線化可以減少切割損耗、提高硅片良率,從而使得一根硅棒可以切割加工的硅片數量更多。但是金剛線的細線化也意味著切割線耗增加,金剛線需求因此較以往增長更快。

當前行業主流產品直徑在38μm~42μm之間,逐漸向35μm滲透。美暢股份接近80%的出貨為36μm、38μm,高碳鋼絲母線的33μm、35μm也已經在小批量試驗。

12下一頁>