這是新能源大爆炸的第509篇原創文章。文章僅記錄《新能源大爆炸》思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

之前咱們覆蓋過合康新能,說它是這兩年新能源大行情里最悲情的公司之一,甚至沒有之一。

公司本來是又有新能源汽車業務,又有機器人業務的,這都是這兩年的超級大風口,然后行情起來之前,都已經被大股東分拆出去了,沒能享受到風口。

好不容易,被美的這位有錢的大爺包了,然而,被窩都還沒捂熱,大爺又看上了另一個姿色更加出眾的科陸電子,合康新能連儲能的光也沒有沾上......

完美的錯過了各種市場熱點,而等到板塊回調的時候,它卻一個也逃不掉,慘就一個字。

01重新開始

時也,命也,命里有時終須有,命里無時莫強求。換一個角度看,雖然從市值炒作角度而言,合康新能有沒能享受到過去這一波新能源行情的大機會,但從公司的長遠發展看,也并不一定是壞事情,那些被分拆出去的資產,其實基本都是辣雞資產,做不大,也很難產生長期效益。

企業天然的就有多元化發展的動機,但實際上能做好多元化發展的企業,終究是少數,尤其對于小企業而言,在某個領域里面深耕下去才是做大做強的正道,尤其是所在的行業空間足夠大的情況下,做大做強后才想辦法多元化。

被拆干凈的合康新能,現在只有兩個業務:公司此前的核心業務高壓變頻器,以及正在大力發展的新能源業務,再加上美的集團的入主,公司是有機會迎來經營拐點的。

變頻器主要作用是變頻調速,通常用來驅動有不同工作頻率的交流電機,或者用來提高啟動速度,使電機平穩啟動,根據使用的電壓大小分為高壓變頻器和中低壓變頻器。

高壓變頻器主要用于冶金、電力、石化、采礦、地產等高能耗行業,其中冶金是需求量最大的領域,主要用于對各類高壓電動機的風機、水泵、空氣壓縮機、提升機、皮帶機等機械的調速節能。低壓變頻器適用范圍則要廣得多,一般應用在起重機械、電梯、紡織機械等領域。

02變頻器作為基本盤

公司是國內最早一批掛牌上市的變頻器企業之一,而且主要集中于高壓變頻器領域。 尤其高壓變頻器的下游具備比較強的周期性,這幾年的經濟增長下行,導致行業普遍比較早,周期性比較弱的抵押變頻器領域,公司的競爭實力則比較弱。 這就是過去幾年,公司的業績增長比較糟糕的原因。

好在公司這兩年開始加大了對于低壓變頻器業務的投入和市場開拓,2021 年低壓變頻器實現銷售收2.5億多,同比增長 22.4%,訂單占比也由 2017 年 23.9%擴大至 2020 年 41.0%。 再加上全球經濟明年有望逐步觸底回升,尤其是國家對地產行業的政策發生了大轉變,公司的變頻器業務在接下來幾年有望迎來平穩的增長。

不過變頻器業務始終存在一些bug:高壓變頻器受限于下游的應用領域;低壓變頻器,市場又主要被國外巨頭所壟斷,雖然存在一定的國產替代化空間,但公司的競爭力又比較弱,很難吃到多少紅利。相反,一旦上游成本明顯上升,很容易賠錢賺吆喝。

今年三季報就是最好的證明:前三季度公司實現營業收入 9.72 億 元,同比+5.20%;實現歸母凈利潤 167.77 萬元,同比-96.09%。Q3實現營業收入 3.53 億元,同比+14.86%;實現歸母凈利 潤-455.66 萬元,同比-144.01% 。

變頻器業務后續只能作為公司的基本盤,或者說轉型階段的基本盤,從更長期而言,公司未來的成長機會主要還是看新能源業務,這也是當下資本市場最關注的方向。

美的集團于 2021 年 10 月首次發布綠色戰略,規劃到 2030 年綠電占比達到 30%,為了達成這個目標,美的也迅速拿下了合康新能,以及正在走流程的科陸電子的控股權。

作為美的集團綠色戰略的先鋒軍,雖然后面因為科陸電子在光儲業務的積累更加深厚,此前市場認為美的集團重心大概率要放在科陸電子身上,但也不意味著合康就完全沒有機會。

03新能源業務爆發起點

此前新能源大爆炸覆蓋和追蹤科陸電子的時候,leo也說過了:美的集團在光儲業務的布局比較慢了,但現在這個領域的機會已經廣為人知了,加上公司的綠色戰略也出來了,接下來肯定會想盡辦法加快推進綠色戰略,極大概率會使用賽馬機制,也就是誰跑的更快,就向它傾斜更多的資源。

從光儲業務的積累而言,科陸電子相比合康新能確實要更加深厚,大概率會得到美的集團的優先扶持,事實上,從過去中報和三季報來看,科陸電子的光儲業務也開始在加速了。

但不說美的入主科陸電子在沒有確定成功之前,就存在不確定性因素,即使最終成功了,也不代表合康就完全沒有機會。

一方面,新能源還處于發展初期階段,而且行業的市場空間足夠龐大,可以容納更多的玩家,合康現在開始加速進入光儲行業,也是可以分一杯羹的。

其次,美的已經拿下了合康新能的控股權了,肯定也會想辦法利用起來的,光儲業務基本上不存在太大的技術壁壘,加上合康做的就是變頻業務,本質上光儲也就是變頻變壓,底層技術原理是相通的。

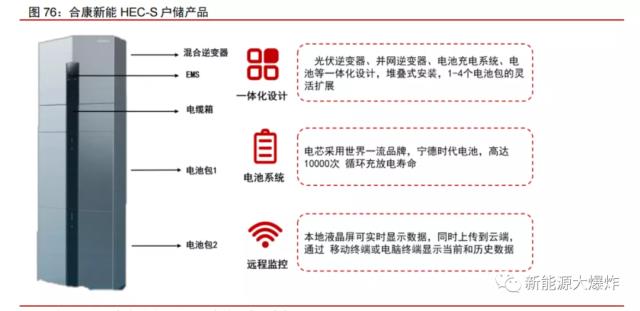

事實上,美的已經讓合康承擔美的集團工業園區綠電項目統籌落地工作,提供包括項目規劃、設計集成、施工交付、售電交易、運維檢修在內的 EPC 總包服務。預計 2022 年集團內部智能微網(包括工商業集裝箱儲能)訂單 2-3 億元,背靠集團內部,在未來幾年里,都有穩定的訂單需求。 面對當下需求量增長最快的戶儲,公司也推出了戶儲產品HEC-S

從產品的核心參數看,不輸頭部企業,完全可以符合家庭的使用需求。

其實光儲產品技術上是很難拉開差距的,尤其是對于頭部企業而言,拼的還是品牌和渠道,雖然這兩個對合康都是弱勢,但借助美的集團的賦能,可以很好的補上這個弱點。

關鍵是先盡快完成認證,掃清進入歐美市場的障礙,戶儲產品要進入海外市場需要滿足海外嚴苛的安全標準及認證程序,而且認證周期較長,是后發者進入國外戶儲市場比較大的障礙。

合康新能自2021年開始備戰戶儲產品出海計劃,確定了以澳洲、歐洲為先頭市場,目前已成功完成歐洲TUV、歐洲通用并網認證,德國、意大利、英國、澳洲的并網認證,很快就可以進入市場了。

完成進入市場的門檻之后,后續借助美的的渠道,有望快速的鋪開。

所以,當下,有望是合康新能的經營拐點,一旦開始正式供貨歐美,公司業績就將真正迎來拐點,至于最終能到哪個高度,就看公司如何利用好美的的全球渠道和品牌優勢了。

但再怎么樣,都不會比現在更糟糕了!

原文標題?:?拐點!翻倍確定性足夠強,50億出頭的儲能新銳,巨頭強力加持