趕碳號今天特開辟專欄,和大家一起讀年報。

最了解行業的不是專家、分析師,不是政府部門、行業,而是企業自己。因此,要把握當年行業趨勢、投資機會,研究年報特別是頭部企業的年報,是最好的方法之一。

圖為新特能源內蒙古基地

港股公司新特能源2022年年報并沒有給趕碳號帶來太多驚喜,都在預料之內。公司非常堅定光伏行業發展前景、新項目穩步推進、盈利能力受硅料產量和價格影響較大。疊加正準備在A股上市預期,估計公司在2023年經營上也不會有太多“驚嚇”。

01

沒有驚喜

新特能源主要擁有多晶硅、風能、光伏電站建設和運營三個業務板塊。但是我們一般習慣把其稱為硅料企業,因為硅料業務最賺錢,占比也最大。2022年,新特能源多晶硅出貨量10.67萬噸,業務收入257億元,毛利181億元。

從絕對數字上看新特的業績非常不錯,但是和同行相比,其實并不出彩。

硅料企業五巨頭,分別是通威股份、協鑫科技、大全能源、新特能源,以及非上市公司東方希望。

新特能源2022年營業收入為人民幣375.41億元,同比增加66.68%;歸屬于上市公司股東的凈利潤為人民幣133.95億元,同比增加170.33%。

可比上市公司(目前都沒有披露年報)業績情況如下:

通威股份2022年度業績預告顯示:預計2022年全年盈利252億元至272億元,同比上年增207%至231%。

大全能源2022年實現營業收入309.40億元,同比增長185.64%;實現歸屬于上市公司股東的凈利潤為191.20億元,同比增長234.05%。

協鑫科技2022年業績預告顯示,公司2022年度預計實現歸母凈利潤不低于155億元人民幣,預計同比增長不低于204%。

也許市場和趕碳號一樣,并沒有在新特能源的年報中看到驚喜,因此年報披露的第二天,新特股價下跌了8%。

有投資者注意到,公司2022的多晶硅產量12.59萬噸,銷量10.67萬噸,中間相差1.92萬噸。

而值得關注的一個事實是,2022年全年硅料供應緊張。

引用新特能源年報數據:根據有關協會統計數據,截至2022年底,全球多晶硅產能約132.2萬噸, 同比增長約97.02%;2022年全球多晶硅產量約94.7萬噸。2022年中國多晶硅產量為82.7萬噸,凈進口量約8.5萬噸,而總需求量約103.3萬噸。因此,2022年中國多晶硅市場呈現供應小于需求的狀態。

2022年硅料企業滿產滿銷是常態。近2萬噸的存貨,是否有隱藏利潤之嫌?趕碳號也曾這樣懷疑,但是業內人士分析認為,這是去年新特能源內蒙古10萬噸多晶硅新項目投產所致。新投產的硅料項目都有爬坡過程,期間品質存在不穩定等情況。如果硅料市場供應相應寬松,則可能會影響銷售。投資者也不用為此焦慮,這是普遍和正常的情況。

02

2023年硅料產量翻倍

2023年新特能源的業績如何,主要還是看硅料的產能和價格。

除了現有產能,新疆昌吉準東一期10萬噸多晶硅項目,計劃于2023年上半年投產。

新特能源在2023年度計劃實現多晶硅產量23-24萬噸(2022年多晶硅產量12.59萬噸,銷量10.67萬噸)

根據目前各家公司披露的項目進展,新特能源2023年多晶硅的產量肯定比通威、協鑫兩家少,比大全多。大全能源已發布公告,預計2023年多晶硅產量19-19.5萬噸;通威、協鑫尚未披露。

多晶硅價格已經出現拐點,中長期呈下行趨勢是大概率事件。分析師、投行、企業都基于已有信息和經驗,對價格走勢做了預判。趕碳號很想知道硅料企業的看法。可惜新特能源只是簡單提示了硅料價格下跌的風險,并沒有對未來的硅料市場進行預判。希望過些天,我們可以在其他上市公司的年報中能夠讀到相關信息。

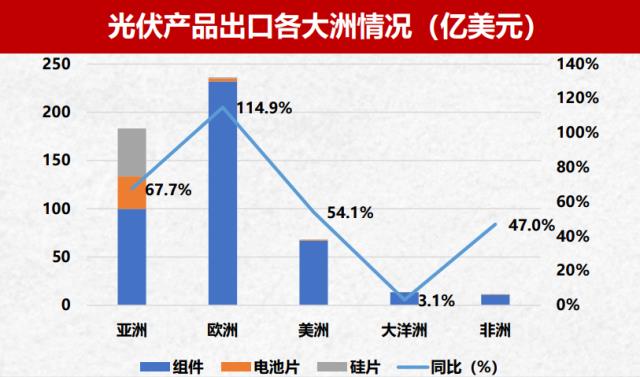

2022年我國光伏產品出口區域分布;來源:CPIA

我國光伏產品以出口為主,海外市場又以歐美為主。

對比其他硅料企業,新特能源最大的風險點在于:公司總部和至少一半產能位于新疆。

公司在年報中也提到:“光伏行業成為中國優勢戰略性新興產業,同時也面臨著諸多不確定因素,如美國宣布《防止強迫維吾爾人勞動法》生效,禁止進口新疆產品。本集團部分多晶硅生產線位于新疆,上述因素可能會對本集團經營產生一定影響”。具體影響多大,企業如何應對,新特能源在年報中并沒有清晰表述。

風能、光伏電池的開發與運營板塊,對業績的貢獻不大,且業績較為穩定。

引用年報:2023年實現確認收入的風能、光伏電站開發及建設裝機規模2-3GW;到2023年末,本集團力爭實 現并網發電的風能、光伏運營電站裝機規模3.5-4GW。

截至2022年12月31日,新特能源已實現并網發電的運營電站項目約 2.61GW,在建項目超過1GW。這個板塊增長潛力較大。

尾聲

最后還有一個小小疑問。新特能源年報原文:

截至2022年12月31日止,年度風能、光伏電站建設板塊發生成本人民幣 6,181.24百萬元,較上年同期人民幣6,734.69百萬元減少人民幣553.45百萬元,降幅8.22%,主要是由于報告期內本集團風能、光伏電站建設業務的平均單瓦成本下降所致。

去年因為硅料價格上漲,光伏組件價格高,光伏電站建設成本高,以至于影響光伏電站裝機。但是新特能源怎么說平均單瓦成本下降呢?去年的風電成本也在上升。而且風電、光伏電站的建設成本多少與建設規模、完成進度等相關度更大。新特能源把原因歸結到平均單瓦成本下降上,有點說不通。

或者2022年的電站建設業務模式與2021年的電站建設模式有所不同。但是僅用平均單瓦成本下降來解釋,容易讓人產生誤解。

結論:

新特能源2022年的成績單,沒有驚喜,也沒有意外,是一家四平八穩的公司。如果行情好,公司業績就好;如果行情差,公司業績也會差。

END

原文標題?:?新特能源:平淡無奇,成本略高于同行