文章僅記錄《新能源大爆炸》思想,不構(gòu)成投資建議,作者沒有群、不收費(fèi)薦股、不代客理財(cái)。“這是新能源大爆炸的第482篇原創(chuàng)文章”

從UP電源向逆變器業(yè)務(wù)拓展,技術(shù)上是非常絲滑的,能不能將業(yè)務(wù)做起來,則考驗(yàn)公司的執(zhí)行力,科士達(dá)初步證明了公司的執(zhí)行力,在新能源行業(yè)已經(jīng)有了比較強(qiáng)的競爭力了。

01科士達(dá)2022年三季報(bào)簡析

12月21日科士達(dá)發(fā)布了2022年的三季報(bào),業(yè)績大超預(yù)期,甚至隱隱有了一點(diǎn)下一個(gè)德業(yè)股份的潛力。

前三季度,公司實(shí)現(xiàn)營收 27.40 億元,同比增長48.3%,歸母凈利潤 4.47 億元,同比增長58.8%。扣非凈利潤4.08億,更是同比大增77.29%!

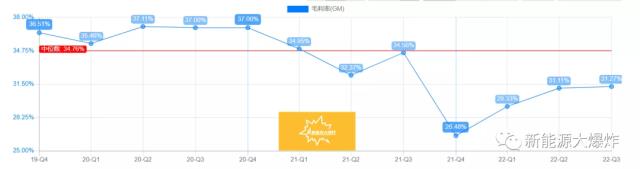

Q3 單季營收 12.18 億元,同 比大漲85.3%,環(huán)比也增長了26.9%,歸母凈利潤 2.29 億元,同比暴漲123.4%,環(huán)比 Q2 增長月40%! 毛利率30.82%,同比下降了3個(gè)百分點(diǎn),但環(huán)比略微增加。

從去年Q3開始,受上游原材料漲價(jià)的影響,公司的毛利率就是一路下滑的,但去年Q4就企穩(wěn)了,今年來,一直是盈利修復(fù)的走勢,每一個(gè)季度毛利都在小幅度的改善。

除了刨開電芯和器件以外的大宗商品價(jià)格趨于平穩(wěn),甚至出現(xiàn)下滑外,也是因?yàn)榻衲旯镜暮M馐杖胝急却蠓忍嵘袌?bào)的時(shí)候,海外營收占比超過43%,三季報(bào)的時(shí)候,大約到了60%,相比去年中報(bào)的35%,近乎翻倍的增長。

這也是為什么此前新能源大爆炸非常在乎企業(yè)能否出海去卷的原因,海外的市場更廣闊,錢更好賺。 大部分制造業(yè)企業(yè)是沒問題的,只是國內(nèi)的互聯(lián)網(wǎng)巨頭在這方面就弱的多了,這幾年做的比較好的也就字節(jié)跳動(dòng)了。

凈利潤相比營收增速更高,則是受益于美元的升值。三季度美元的瘋狂升值,對于很多出口企業(yè)而言,完全是躺賺的。此外,去年投入的銷售費(fèi)用以及銀行費(fèi)用,隨產(chǎn)品逐漸成熟疊加規(guī)模效應(yīng),也對今年的盈利產(chǎn)生正影響。

毫無疑問,科士達(dá)的三季報(bào)是大超預(yù)期的,從公司過往的歷史來看,收入主要集中于下半年,基本第四季度都是表現(xiàn)最好的,按照三季度的增長態(tài)勢,22年全年凈利潤超過7個(gè)億應(yīng)該沒有太大壓力,比此前券商的最高預(yù)測值還要高。

而且明年光儲(chǔ)業(yè)務(wù)還將保持高速增長,逆變器業(yè)務(wù)至少兩位數(shù)的增速,儲(chǔ)能業(yè)務(wù)則至少保持翻倍的增長,這還是不包括北美業(yè)務(wù)可能的大突破的情況下。

02科士達(dá)彎道超車回來

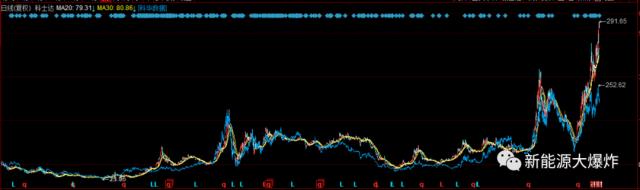

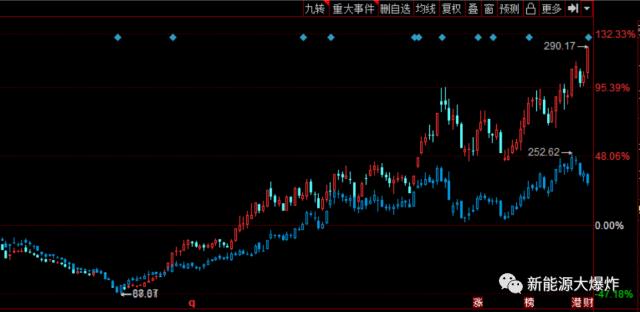

話說回來,老朋友都知道,科士達(dá)和科華數(shù)據(jù),新能源大爆炸都覆蓋過,兩個(gè)公司是非常相似的,不論是公司歷史,還是起家業(yè)務(wù),還是后續(xù)從up電源往數(shù)據(jù)中心,再往光儲(chǔ)業(yè)務(wù)的拓展,乃至公司體量和業(yè)績,以及股價(jià)走勢,幾乎是孿生兄弟一般。

(上圖K線是科士達(dá),藍(lán)色曲線是科華數(shù)據(jù))。 但從今年中報(bào)開始,兩者的走勢就差距越來越大了,科士達(dá)是一路上揚(yáng)走勢,而科華數(shù)據(jù)則開始了震蕩走勢,雙方的市值差距也拉到了130多億。

感覺有點(diǎn)像之前的格力電器和美的集團(tuán),從一開始的相伴相隨,到慢慢的格力被美的甩下。 為什么會(huì)這樣呢? 直接原因自然是因?yàn)橹袌?bào)開始,科士達(dá)的光儲(chǔ)業(yè)務(wù)開始體現(xiàn)出了高速增長的態(tài)勢,三季度繼續(xù)驗(yàn)證,而科華數(shù)據(jù)的光儲(chǔ)業(yè)務(wù)的增速依然比較緩慢,現(xiàn)在就看三季報(bào)能否證明自己了。如果三季報(bào)依然無法證明自己在新能源業(yè)務(wù)上的潛力,兩者的差距還會(huì)繼續(xù)拉大。

其實(shí)從UP電源到數(shù)據(jù)中心業(yè)務(wù),科華數(shù)據(jù)做的比科士達(dá)要好的,雖然科士達(dá)最先進(jìn)入U(xiǎn)PS電源業(yè)務(wù),但科華數(shù)據(jù)卻后發(fā)先至,如果不是新能源業(yè)務(wù)的大爆發(fā),科士達(dá)就是一個(gè)丐版的科華數(shù)據(jù)。

而之所以能在新能業(yè)務(wù)上游彎道超車回來,真的是彎道超車,事實(shí)上,科華數(shù)據(jù)進(jìn)入逆變器業(yè)務(wù)的時(shí)間比科士達(dá)還要早,分析下來主要得益于兩點(diǎn)。

03科士達(dá)光儲(chǔ)大爆發(fā)的原因

一是科士達(dá)攤上了寧德時(shí)代這一根大腿。

2019年,公司與寧德時(shí)代合資設(shè)立時(shí)代科士達(dá),主要做儲(chǔ)能、充電樁及 “光儲(chǔ)充”一體化相關(guān)的產(chǎn)品。科士達(dá)占股權(quán)的49%,后面應(yīng)該是寧德時(shí)代主動(dòng)讓出了一些股份,科士達(dá)占比達(dá)到80%。

雖然寧德時(shí)代的占比不多了,但畢竟也是股權(quán)合作關(guān)系,相比其他客戶,多多少少還是有利的,尤其是這兩年電芯畢竟緊缺的情況下,這種優(yōu)勢就凸顯出來了,無論是供應(yīng)量,還是價(jià)格,都相對有優(yōu)勢一些。

根據(jù)寧德時(shí)代近期披露的新增日常關(guān)聯(lián)交易額度公告,時(shí)代科士達(dá)2022 年前三季度共向?qū)幍聲r(shí)代采購儲(chǔ)能電池 4 億元,新增日常關(guān)聯(lián)交易額度后預(yù)計(jì) 2022 全年采購金額 7 億元,側(cè)面印證科士達(dá)儲(chǔ)能業(yè)務(wù)的快 速增長以及供應(yīng)鏈方面的良好保障。

公司在業(yè)績交流上的說法也是電芯供應(yīng)方面無需擔(dān)心。 雖然現(xiàn)在寧德時(shí)代的風(fēng)評不太好,但實(shí)力是毋庸置疑的,有這樣的強(qiáng)力合作伙伴,電芯供應(yīng)鏈上的保障比起競爭對手要強(qiáng)很多。

此外,則跟公司的海外業(yè)務(wù)做得比較好有關(guān),公司的海外營收占比一直都是比較高的,此前UPS電源和數(shù)據(jù)中心業(yè)務(wù)中,來自海外營收占比也都能達(dá)到30%多。

光儲(chǔ)業(yè)務(wù),尤其是儲(chǔ)能業(yè)務(wù),技術(shù)含量并沒有那么高,尤其是對于科士達(dá)這樣做UPS電源起家的,根本不存在技術(shù)壁壘,核心還是渠道和品牌,在今年歐美市場光儲(chǔ)業(yè)務(wù)大爆發(fā)的情況下,海外耕耘越久的,優(yōu)勢也越大。 科華數(shù)據(jù)相比科士達(dá)在境外的經(jīng)營就弱很多了,來自境外營收的占比基本都是10% 左右。

不過話說回來,科華數(shù)據(jù)之所以能在UPS電源和數(shù)據(jù)中心業(yè)務(wù)后發(fā)先至,也跟它將重心押注在國內(nèi)有關(guān),過去十幾年中國互聯(lián)網(wǎng)的高速發(fā)展有目共睹。

只是沒想到,風(fēng)水輪流轉(zhuǎn),這兩年國內(nèi)互聯(lián)網(wǎng)行業(yè)風(fēng)云突變,加上海外的光儲(chǔ)業(yè)務(wù)又大爆發(fā)。

就像那句話說的:人生沒有白走的路,每一步都算數(shù)。

策略的選擇不同, 結(jié)果也不同,接下來就看科華數(shù)據(jù)能否迎頭趕上了,就像它此前在數(shù)據(jù)中心業(yè)務(wù)實(shí)現(xiàn)對科士達(dá)的逆襲一樣,再一次實(shí)現(xiàn)新能源業(yè)務(wù)上的逆襲。

原文標(biāo)題?:?三季報(bào)大超預(yù)期,儲(chǔ)能新銳,下一個(gè)德業(yè)股份?